Starters op de woningmarkt kunnen na deze zomer iets gemakkelijker een huis kopen. De overheid introduceert het Nationaal Koopstartfonds, waarmee starters tot €50.000 korting kunnen krijgen op een nieuwbouwwoning. Maar er zitten wel wat haken en ogen aan deze regeling.

Meer kansen voor starters

Het Koopstartfonds is bedacht om starters meer kans te geven op een koophuis. Door de hoge huizenprijzen en het grote woningtekort is het voor veel starters onmogelijk om een betaalbaar huis te vinden. Het Koopstartfonds moet meer huizen beschikbaar en betaalbaar maken voor starters.

Starters die gebruik willen maken van het Koopstartfonds, moeten aan een paar eisen voldoen. Ze moeten een nieuwbouwhuis kopen dat niet duurder is dan €390.000. Ze mogen samen (twee personen) niet meer verdienen dan twee keer modaal, dus in 2024 maximaal €88.000 bruto per jaar. En ze moeten zelf in het huis gaan wonen en er minstens drie jaar blijven.

Als starters aan deze eisen voldoen, kunnen ze een korting krijgen van maximaal €50.000 op de marktprijs van het huis. Deze korting krijgen ze van het Koopstartfonds, dat geld krijgt van het Rijk, de gemeenten en de bouwers. De korting is feitelijk een lening die, met een deel van de waardeontwikkeling van de woning, bij verhuizing moet worden terugbetaald. Dit wordt de Fair Value-balans genoemd.

Geen cadeau, wel een lening

Het Koopstartfonds kan starters helpen om een woning te kopen die anders buiten hun bereik zou blijven. Met de korting kunnen ze een lagere hypotheek afsluiten, waardoor ze lagere maandlasten hebben. Bovendien kunnen ze profiteren van de fiscale voordelen van een eigen woning, zoals de hypotheekrenteaftrek.

Maar het Koopstartfonds heeft ook nadelen. De korting is geen cadeautje, maar een lening die je moet terugbetalen. Dat betekent dat je een deel van je winst moet inleveren als je gaat verhuizen. Als je huis meer waard is geworden, kan dat een flinke hap zijn. Als je huis minder waard is geworden, betaal je minder terug, maar heb je ook minder gespaard.

Averechts effect

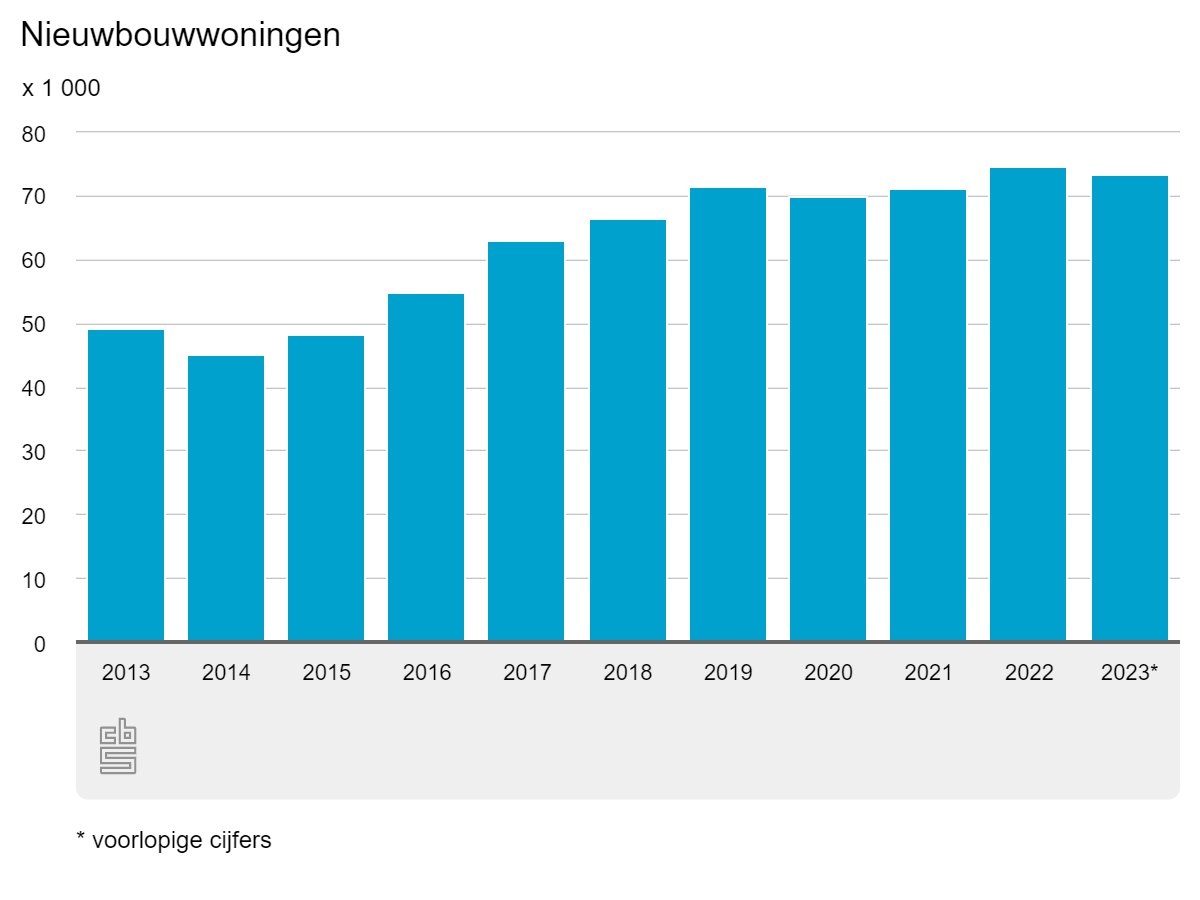

Ten tweede is het Koopstartfonds alleen van toepassing op nieuwbouwwoningen, die schaars en duur zijn. Volgens het rapport Nationaal Koopstartfonds zijn er in 2023 maar 73.000 nieuwbouwwoningen opgeleverd, waarvan slechts 14% minder dan €390.000 kostte. De groei van de woningvoorraad door nieuwbouw kwam vorig jaar uit op 0,9%. Bovendien zijn de meeste nieuwbouwwoningen geconcentreerd in de Randstad, waar de vraag het grootst is. Starters die in andere regio’s of bestaande woningen willen kopen, hebben bijzonder weinig aan het Koopstartfonds.

© CBS

En nog belangrijker is dat het Koopstartfonds de woningmarkt verder kan verstoren. Door de korting kunnen starters meer bieden dan de marktwaarde van de woning, waardoor de prijzen verder worden opgedreven. Ook kan het Koopstartfonds leiden tot een tweedeling tussen starters die wel en niet gebruik kunnen maken van de regeling.

NHG en Starterslening

Het Koopstartfonds is niet de enige regeling die starters kan helpen om een woning te kopen. Er zijn ook andere mogelijkheden, zoals de Nationale Hypotheek Garantie (NHG) en de Starterslening.

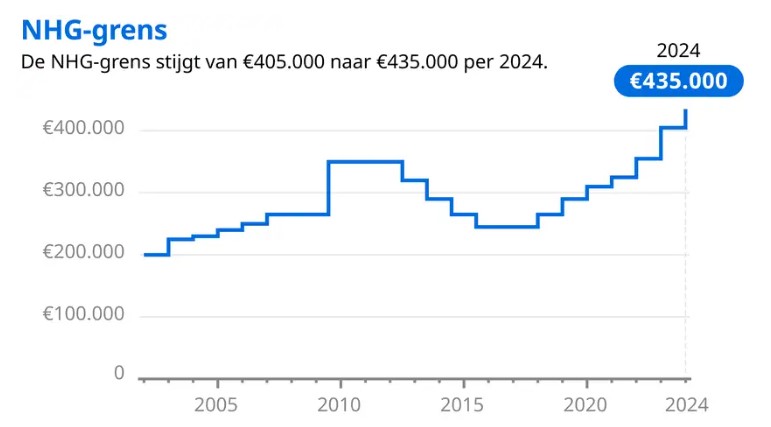

De NHG is een garantie die de geldverstrekker krijgt voor als de koper de hypotheek niet meer kan betalen. Hierdoor kan de koper een lagere rente krijgen en meer lenen. De NHG geldt voor woningen tot €435.000 in 2024, of €461.100 als er energiebesparende maatregelen worden genomen. Voor de NHG moet de koper een provisie (eenmalige premie) betalen van 0,6% van de hypotheeksom. De NHG kan zowel voor nieuwbouw- als voor bestaande woningen worden afgesloten. Zie hieronder het verloop.

Dan hebben we nog de Starterslening. Dat is een extra lening bovenop de hypotheek, die wordt verstrekt door het Stimuleringsfonds Volkshuisvesting (SVn). De Starterslening overbrugt het verschil tussen de prijs van de woning en de maximale hypotheek. De Starterslening kan alleen in combinatie met de NHG worden afgesloten. Over de Starterslening hoeft de koper de eerste drie jaar geen rente en aflossing te betalen.

Regeling met beperkingen

Het Nationaal Koopstartfonds kan starters een steuntje in de rug geven bij het kopen van een nieuwbouwwoning. Maar de regeling is niet zonder risico’s en beperkingen. Starters moeten goed nadenken of ze de korting willen accepteren, of dat ze beter af zijn met andere regelingen of een ander type woning.