De AEX-index en de omringende beurzen gaan vandaag waarschijnlijk een flink lagere opening tegemoet, nadat ook op Wall Street en in Azië de koersen rood kleurden. We hebben één cijferaar: JET.

De Aziatische beurzen deden een stap terug. Vannacht stond het Chinese bbp over 2023 op de rol, maar de Chinese premier Li Qiang verklapte het cijfer gisteren al op het World Economic Forum in Davos: +5,2%. Voor ons is dat een cijfer om je vingers bij af te likken, maar daar was het geen reden tot een juichstemming.

Het cijfer was wat lager dan verwacht en de plus was voor een deel te danken aan lagere vergelijkingsbasis met 2022, toen China nog last had van coronamaatregelen. De zorgen blijven: consumenten houden de hand op de knip, de crisis in de vastgoedsector duurt voort en dan is er ook nog gedoe met schaduwbanken.

Geen positieve recensies voor China:

Vooral de beurzen van Hongkong en Zuid-Korea, met veel techaandelen, hadden het zwaar. Aandelen als Alibaba en Tencent verloren zo'n 2 tot 3%.

Hier de slotstanden van de belangrijkste indices op een rij:

- Nikkei 225: -0,4%

- Shanghai Shenzhen CSI 300: -1%

- Hang Seng (Hongkong): -3%

- Kospi (Zuid-Korea): +2,3%

Wall Street levert in na dagje vrij

Wall Street eindigde dinsdagavond ook in de min, nadat de beurzen maandag dicht waren vanwege Martin Luther King Day. De S&P 500 daalde met 0,4%, de Dow Jones verloor 0,6% en de Nasdaq gaf 0,2% prijs.

Beleggers leken opnieuw bevangen door angst dat de eerste renteverlaging langer op zich laat wachten dan gehoopt. De kans dat de Federal Reserve in maart gaat beginnen wordt nog altijd ingeschat op 65%, maar dit cijfer slinkt wel gestaag. Het gevolg: oplopende lange rentes en dalende beurzen.

Rente is sowieso al wekenlang het buzzwoord op de beurzen. Geen wonder dat beleggers ademloos luisteren als een Fed-official het podium betreedt. Gisteravond was het de beurt aan Christopher Waller, gouverneur van de Federal Reserve, die een speech hield bij The Brookings Institution.

Veel wijzer werden we er daarentegen niet van. Ja, de inflatie gaat de goede kant op. Ja, er komen renteverlagingen aan. Maar over het tijdstip waarop hield hij zijn kaarten tegen de borst.

Verder werd gisteren het cijferseizoen hervat, maar dat was geen gamechanger. De cijfers van Morgan Stanley (-4,2%) stelden teleur, terwijl Goldman Sachs (+0,7%) werd beloond voor beter dan verwachte winstcijfers.

Verder zorgde de zogeheten Empire State-index (die het vertrouwen van producenten in de regio New York weergeeft) - een voorlopende economische indicator - voor verbijstering. De index dook omlaag van +14,5 naar -43,7, het laagste niveau sinds mei 2020. Inderdaad: dat was vlak na de uitbraak van de coronapandemie. Een daling was wel voorzien (consensus was -4), maar dat het zo hard zou gaan was een verrassing.

JET: minder bestellingen, vrije kasstroom break-even

Op het Damrak is vandaag de hoofdrol weggelegd voor Just Eat Takeaway, dat met een trading update over Q4 is gekomen. Dat het aantal orders en de waarde van de bestellingen terug zou lopen, was al verwacht. Wel pakte het aantal orders (223,1 miljoen) lager uit dan verwacht (229 miljoen). De aangepaste Ebitda kwam uit op circa €320 miljoen en dat was dan weer iets beter dan verwacht.

De vrije kasstroom was grofweg break-even in de tweede helft van 2023. CEO Jitse Groen noemde dit 'een mijlpaal'. Op 28 februari komen de volledige cijfers mét een outlook voor 2024.

De indicatoren:

- De Europese futures zijn donkerrood

- Azië is met verlies gesloten

- De CBOE VIX-index (volatiliteit) loopt verder op naar 13,84

- De euro daalt iets ten opzichte van de dollar en noteert 1,0864 dollar

- De Nederlandse tienjaarsrente sprokkelt er 2 basispunten bij en noteert 2,55%. De Amerikaanse zakt iets, maar blijft nog wel boven de 4%: 4,055

- De goudprijs zit 0,4% in de min op $2.019,48 per troy ounce

- De olieprijzen staan onder druk. WTI kost $71,77 per vat en Brent $77,51, ruim 0,2% lager dan gisteren

- De bitcoin doet een flinke stap terug: -1,2% op $42.715,62

De AEX opent naar verwachting 1,1% lager.

Nieuws, advies, shorts en agenda

Het belangrijkste nieuws van ABM Financial News:

07:59: Jefferies zet Basic-Fit op de kooplijst

07:42: Aziatische beurzen flink onder druk

07:24: Just Eat Takeaway ziet orders teruglopen

07:15: Europese beurzen openen flink lager

07:07: Groei Chinese economie onder verwachting

07:04: Chinese industrie produceert meer

07:01: Chinese detailhandelsverkopen stijgen minder dan verwacht

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Dat overzicht vindt u hier.

De AFM meldt deze shorts (hallo Alfen):

Adviezen

Pijnlijke adviesverlaging voor ABN Amro, maar een opsteker voor Basic-Fit:

- Philips: naar € 19,50 van € 18,60 en houden - Sanford C. Bernstein & Co

- ING: naar € 15,10 van € 16,30 en kopen - JPMorgan

- ABN Amro: naar € 13,60 van € 15,80 en koopadvies verruild voor verkoopadvies - JPMorgan Research

- ASML: naar € 725,00 van € 700,00 en kopen Morgan Stanley

- Ahold Delhaize: naar € 27,00 van € 26,46 en verkopen - JP MOrgan

- Prosus: naar € 48,90 van € 49,40 en kopen - Goldman Sachs

- Shell: naar 2.600 pence van 3.000 pence en kopen - UBS

- ArcelorMittal: € 31,00 van € 33,00 en kopen - Deutsche Bank

- Basic-Fit: naar €33 van €29 en advies omhoog van underperform naar kopen - Jefferies

De agenda

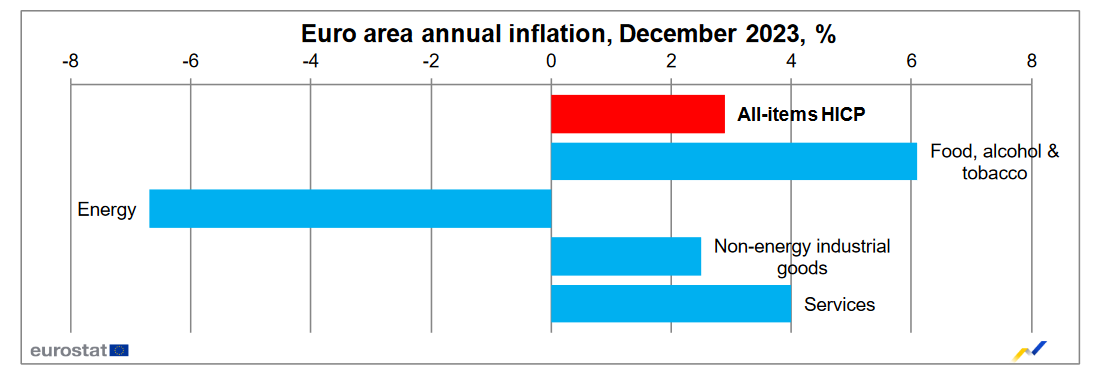

Een cijfer dat mogelijk voor wat opschudding zal zorgen is de definitieve inflatie in de eurozone in december. Het voorlopige cijfer kwam uit op +2,9% op jaarbasis: meer dan de 2,4% die in november werd gemeten en daarmee ook de eerste keer sinds april dat de inflatie in de lift zat. Dit had echter vooral te maken met een gunstige vergelijkingsbasis. De energieprijzen waren vorig jaar torenhoog en dat effect loopt er nu uit, zoals te zien is in de onderstaande grafiek.

2,9% is natuurlijk geen schim van de 10% die anderhalf jaar geleden werd gemeten, maar nog wel te hoog; reden voor diverse ECB-bestuurders om te waarschuwen dat een renteverlaging dit jaar nog geen gelopen race is.

De kerninflatie, waar voedingsmiddelen en energie buiten de meting worden gelaten, kwam in november uit op 3,6% en volgens de eerste schatting in december op 3,4%. Een lichte daling dus.

Mocht het cijfer van morgen opwaarts dan wel neerwaarts worden bijgesteld, dan kan dat de markt in beweging zetten.

Ook interessant zijn de Amerikaanse detailhandelsverkopen over december. De consumentenuitgaven vormen een belangrijke factor voor de economische groei van de VS. Hebben deze een deuk opgelopen door de gestegen rente, die leningen duurder heeft gemaakt? Of rolt het geld nog onverminderd?

De bestedingen waren in november met 0,3% gestegen en economen verwachten dat dit in december is opgelopen tot 0,4%.

Er komen nog meer cijfers uit de VS, waaronder de importprijzen en de industriële productie. En na sluiting van Wall Street komt het cyclische Alcoa door met cijfers.

Hieronder voor de volledigheid de agenda voor morgen:

- 08:00 uur: VK, consumenten- en producentenprijzen, december

- 11:00 uur: EU, inflatie, december

- 13:00 uur: VS, wekelijkse hypotheekaanvragen

- 14:00 uur: OPEC, maandrapport oliemarkt

- 14:30 uur: VS, detailhandelsverkopen, december

- 14:30 uur: VS, importprijzen, december

- 15:15 uur: VS, industriële productie, december

- 16:00 uur: VS, bedrijfsvoorraden, november

- 16:00 uur: VS, vertrouwen huizenbouwers, januari

- 20:00 uur: VS, Beige Book

- 22:00 uur: Alcoa, cijfers Q4

En dan nog even dit

Veel open deuren, maar ook: bonds are back (maar nu echt) en India doet haasje over met China.

Vergeet de inflatie. Geopolitieke spanningen worden gezien als grootste risico:

Au

$97.000.000.000.000 ofwel $97.000 miljard. Zoveel schuld staat er wereldwijd uit.Soms is het goed om een cijfer uit te schrijven, om de impact tot je te laten doordringen. De VS neemt een grote hap (34%). Maar Europa ook als je als je alles bij elkaar optelt (20%).

Succes vandaag!