Coach Pieter Kort ziet Arcadis als verdediger, maar ik zie het bedrijf toch echt als een nummer tien!

Arcadis doet aan Oranje denken en daarom hoort het thuis in de basisopstelling. Waar ons technische totaalvoetbal in de jaren zeventig de wereld veroverde, heeft Arcadis met haar techniek de afgelopen decennia een leidende positie veroverd in de wereldwijde ingenieursmarkt. Met name in de milieumarkt, éénderde van de omzet, is Arcadis met een top 3-positie wereldwijd toonaangevend.

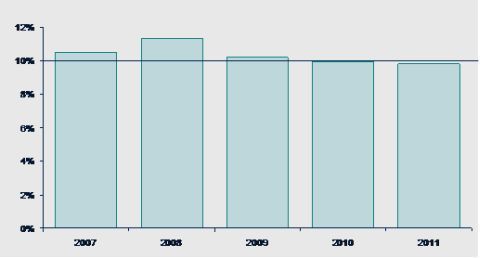

Stabiele nummer 10(%)

Wat sterk is aan Arcadis, is het feit dat de onderneming de afgelopen jaren ook in moeilijke tijden een EBITA-marge kon halen van 10%. Ik kan me nog herinneren dat ik in 2008, aan het begin van de financiële crisis, dacht dat Arcadis behoorlijk geraakt zou worden.

De neerwaartse druk op de overheidsbestedingen en vastgoedprojecten zowel in de Verenigde Staten als in Europa zou toch minimaal moeten leiden tot een EBITA-margeverlaging van 10 à 11% naar 8%.

De onderneming zelf sloot dit scenario als worst case-scenario ook niet uit. Nu blijkt dat Arcadis zowel in 2009, 2010 als in 2011 een EBITA-marge heeft behaald van rond de 10%. Mijn vrees bleek dus ongegrond.

EBITA-marge Arcadis

Geen nummer 10 met trucjes

Heeft Arcadis acquisities gedaan met hogere marges waardoor de totale marge op peil kon blijven? In 2007 acquireerde Arcadis het bedrijf RTKL actief in vastgoedontwikkelingsprojecten.

RTKL had vergelijkbare marges met die van Arcadis in dat segment. Juist voor de gebouwenmarkt is de markt aanzienlijk verslechterd in de jaren na 2007, wat niet voor compensatie kan hebben gezorgd.

Arcadis heeft in 2009 Malcolm Pirnie overgenomen in de Verenigde Staten met een omzet van bijna 400 miljoen dollar in met name watergerelateerde projecten. De EBITA-marge van 10% was echter vergelijkbaar met die van Arcadis. De markt voor het segment ‘water’ daalde echter in 2011 met meer dan 10%. De compensatie zat daardoor waarschijnlijk ook niet in deze overname.

De acquisitie van EC Harris in 2011 had zelfs een benedengemiddelde EBITA-marge van 7%. Alleen de meest recente acquisitie, Davis Langdon & Seah, heeft een hogere marge dan 10%. Maar deze acquisitie zal pas dit jaar voor het eerst gaan bijdragen aan de resultaten.

Positiespel op wereldschaal

Als het niet de acquisities zijn, wat is dan de reden voor de sterke marges? Het antwoord ligt in het positiespel en bij de technische staf.

Ten eerste is Arcadis een top 10-speler wereldwijd en heeft het zelfs een top 3-positie in de milieumarkt, waardoor het bepaalde schaalvoordelen heeft. Arcadis heeft technologie en capaciteit om grotere projecten aan te kunnen die kleine partijen niet aankunnen of die er niet voor in aanmerking komen.

De sterke positie in ‘milieu’ heeft hier zeker een rol gespeeld. De prijsdruk op kleine lokale (overheids)projecten is veel groter dan op meer gespecialiseerde grote opdrachten.

Ook kan Arcadis de grote multinationals overal op de wereld bijstaan. Daarnaast waren niet alle geografische eindmarkten even slecht als Europa, waardoor Arcadis voordeel heeft van een wereldwijde geografische spreiding.

Goede technische staf

Het tweede en misschien wel het belangrijkste punt is dat Arcadis proactief op de kosten stuurt. Een voorbeeld is de reorganisatie van het in 2007 overgenomen RTKL, dat sterk is gekrompen in personeel en daarnaast in nieuwe geografische gebieden actief is geworden, waardoor de kennis over vastgoedontwikkeling weer kon worden aangewend.

Daarnaast heeft Arcadis een aantal herstructurings- en integratieprogramma’s doorgevoerd die tot veel besparingen hebben geleid.

Ook maakt de onderneming actief gebruik van haar flexibele schil van ingehuurde werknemers. Dit vergt een proactief management dat vooruit kan denken en actie onderneemt wanneer dat nodig is.

Ik denk dat de technische staf van Arcadis dat goed heeft georganiseerd. Neil McArthur, de opvolger van de vertrekkende CEO Harrie Noy, heeft daarom ook de belangrijke taak dit voort te zetten.

Zoals het Nederlandse totaalvoetbal na Cruyff en Michels ook vele goede opvolgers heeft gekend, zo hangt de technische staf van Arcadis gelukkig ook niet af van één persoon.