De AEX-index gaat net als andere Europese indices een rode opening tegemoet. U kunt eigenlijk wel terug naar bed, want nieuws is er nauwelijks en Wall Street houdt de deuren vandaag gesloten.

Vrijdag wist de AEX-index nog het slotrecord van maandag te verpulveren, door te eindigen op 858,11 punten. Op weekbasis steeg de index met 0,7%. Vandaag wordt het waarschijnlijk een tandje minder: de futures duiden op een lichtrode opening.

China opent na week vakantie in het groen, maar tech in Hongkong onderuit

In Shanghai ging de beurs eindelijk weer open, na een lange feestweek vanwege het Chinese nieuwjaar. Het Jaar van de Draak is daar goed begonnen, met een stijging van 1%. De Chinezen hebben vorige week het geld flink laten rollen. Er werd meer gereisd dan voor de uitbraak van de coronapandemie. Maar één zwaluw maakt nog geen zomer, moet u maar denken. De vastgoedsector ligt nog altijd op zijn gat, de economische groei is afgezwakt en het land kampt met deflatie.

Desondanks ziet de People's Bank of China geen reden om de rente te verlagen.

In Hongkong werd vorige week al wel gehandeld. Hier was vannacht sprake van een correctie, na de forse koersstijging van vrijdag. Ook de Nikkei wist de weg omhoog niet te vinden. Het aandeel Nintendo moest ruim 6% prijsgeven na een bericht van persbureau Bloomberg dat de lancering van de opvolger van de Switch-controller is uitgesteld tot 2025.

Hier de standen van de belangrijkste indices op een rij, geklokt om 7.50 uur:

- Nikkei 225: -0,01%

- Shanghai Shenzhen CSI 300: +1%

- Hang Seng (Hongkong): -0,8%

- Kospi (Zuid-Korea): +1,1%

Veel techaandelen kregen er flink van langs:

- Alibaba -1,6%

- Baidu -3,3%

- Prosus-deelneming Tencent -2,1%

- TSMC -0,7%

- Samsung +1,4%.

Wall Street doet stapje terug na tegenvallende PPI

Wall Street nam vrijdag gas terug in aanloop naar een extra lang weekend. De S&P 500 daalde met 0,5%, maar wist nog wel nipt boven de 5.000 punten te sluiten, op 5.005,57 punten. De Dow Jones-index daalde met 0,4% en de Nasdaq verloor 0,8%.

Opvlammende producentenprijzen, een maatstaf voor inflatie, zorgden voor een bedrukte stemming. De prijzen waren in januari met 0,3% op jaarbasis opgelopen, terwijl economen hadden gerekend op een stijging van 0,1%. In december daalden de producentenprijzen nog met 0,1% op jaarbasis. Dat was een domper, want de Federal Reserve wil er echt van overtuigd zijn dat de inflatie duidelijk op weg is naar de gewenste 2%.

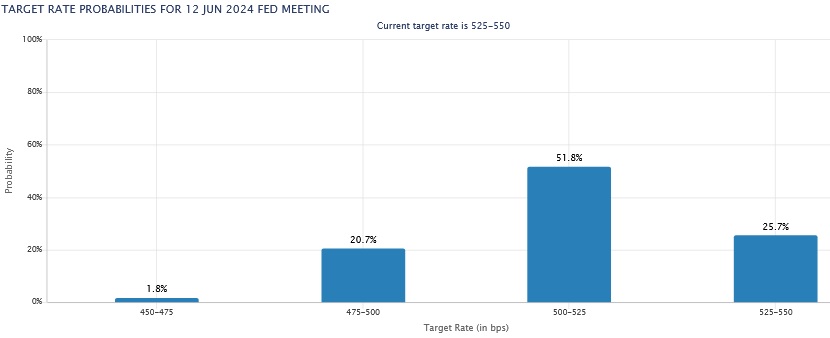

De hoop dat het belangrijkste rentetarief in maart voor het eerst in lange tijd omlaag kan, is vervlogen. Ook mei wordt inmiddels als te optimistisch gezien: volgens de zogeheten FedWatch-tool van CME Group wordt een nieuwe rentepauze voor 64,5% ingeprijsd. De ogen zijn nu gericht op 12 juni, maar dan moeten de cijfers wel echt de goede kant op gaan.

De Amerikaanse tienjaarsrente liep na de publicatie van de producentenprijzen op naar meer dan 4,30%, een niveau dat we sinds november vorig jaar niet meer hebben gezien.

Cijfers wisselend ontvangen

De kwartaalcijfers van vrijdag werden wisselend ontvangen. De grootste verrassing kwam van Coinbase, dat de koers met 9% omhoog zag knallen. De cryptobeurs behaalde de eerste kwartaalwinst in twee jaar en de resultaten waren ook veel beter dan analisten hadden verwacht.

Ook chipmaker Applied Materials (+6%) deed goede zaken en dat was vooral te danken aan de outlook. Streamingdienst Roku daarentegen moest een koersdaling van 20% slikken nadat het de cijfers wereldkundig had gemaakt. Nike sloot 2% lager nadat de sportkledingfabrikant aankondigde 1.700 banen te schrappen, als onderdeel van een omvangrijk kostenbesparingsprogramma.

Vandaag kunnen we, zoals gezegd, geen inspiratie putten uit Wall Street, want daar zijn de beurzen gesloten vanwege Presidents' Day.

De indicatoren:

- De Europese futures duiden op een lagere opening.

- In Azië lagen de beurzen er gemengd bij.

- De CBOE VIX-index (volatiliteit) loopt iets op naar 14,24.

- De euro doet niet veel en noteert 1,0786 ten opzichte van de dollar.

- De Nederlandse tienjaarsrente maakt nagenoeg pas op de plaats en noteert 2,67%: hetzelfde niveau als vorige week. De Amerikaanse daalt fractioneel naar 4,29%: ruim 11 basispunten hoger dan een week geleden.

- De goudprijs staat 0,3% hoger op $2.018,75 per troy ounce.

- Ook de olieprijzen koersen noordwaarts. Voor een vat WTI moet nu $77,78 worden betaald: 0,6% meer dan gisteren.

- De bitcoin zit een klein beetje in de lift en noteert $52.062. YTD is de koers van de cryptomunt al met ruim 22% opgelopen.

De AEX opent naar verwachting 0,4% lager.

Nieuws, advies, shorts en agenda

- 07:40 Cabka benoemt Niek Hoek als voorzitter RvC

- 07:35 CTP vindt laatste huurder voor CTPark Weiden

- 07:20 Japanse machine-orders flink omhoog

- 07:17 China hervat handel in het groen

- 06:58 Europese beurzen openen waarschijnlijk lager

- 06:52 Beursagenda: macro-economisch

- 06:50 Beursagenda: Nederlandse bedrijven

- 06:50 Beursagenda: buitenlandse fondsen

- 18 feb Video: Chinese aandelen te goedkoop om af te schrijven

- 18 feb Interessante bedrijfscijfers op de rol

- 07:40 Cabka benoemt Niek Hoek als voorzitter RvC

- 07:35 CTP vindt laatste huurder voor CTPark Weiden

- 07:20 Japanse machine-orders flink omhoog

- 07:17 China hervat handel in het groen

- 06:58 Europese beurzen openen waarschijnlijk lager

- 06:52 Beursagenda: macro-economisch

- 06:50 Beursagenda: Nederlandse bedrijven

- 06:50 Beursagenda: buitenlandse fondsen

- 18 feb Video: Chinese aandelen te goedkoop om af te schrijven

- 18 feb Interessante bedrijfscijfers op de rol

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Dat overzicht vindt u hier.

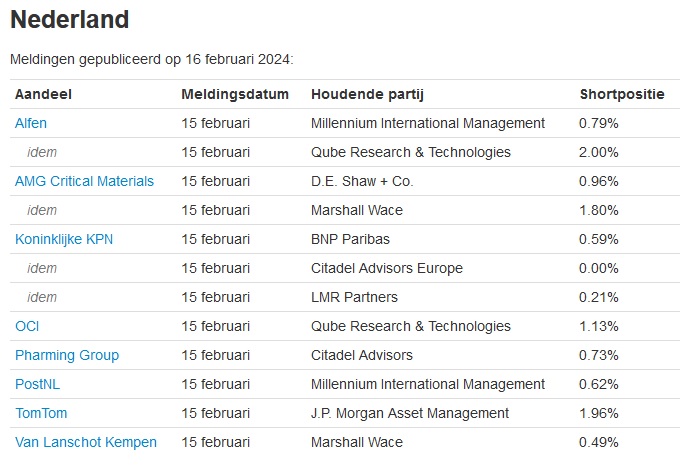

De AFM meldt deze shorts.

Adviezen

Een forse koersdoelverlaging voor Heineken, c'est tout.

- Heineken: naar €110 van € 127, maar advies blijft kopen - Bank of America

De weekagenda: Besi, Nvidia, Wolters Kluwer en Fed-notulen

Beleggers kunnen zich opnieuw opmaken voor een drukke cijferweek. Hoewel het tempo wel geleidelijk afneemt, zitten er nog interessante bedrijven bij, waaronder Wolters Kluwer, AMG, Nvidia en Besi. Ook de Fed-notulen van woensdag en enkele inflatie- en economische groeicijfers zullen de aandacht van beleggers trekken.

- Maandag: Wall Street gesloten vanwege Presidents' Day

Het is de derde maandag van februari en dat betekent dat Wall Street zijn deuren gesloten houdt, vanwege de viering van Presidents' Day. Het wordt sowieso lastig om ergens inspiratie uit te putten, want ook de agenda is leeg.

- Dinsdag: Acomo, Home Depot en Walmart

Ook dinsdag wordt waarschijnlijk een vrij rustige dag. Acomo publiceert de cijfers over het vierde kwartaal. Normaal gesproken staat dit aandeel niet erg in de belangstelling, maar volgens Martin Crum van de IEX Beleggersdesk belooft de cijferpublicatie toch spannender te worden dan gebruikelijk. Waarom dat is, kunt u lezen in deze uitgebreide Vooruitblik op de beursweek.

Verder openen het Franse Wordline, het Belgische Greenyard (voorbeurs), de Amerikaanse bouwmarktketen Home Depot en supermarktketen Walmart (na de lunch) hun boeken over het afgelopen kwartaal.

De macro-economische agenda biedt weinig spektakel, met in de vroege ochtend het Nederlandse consumentenvertrouwen en aan het einde van de middag de Amerikaanse leading indicators, die een beeld geven van de stand van de Amerikaanse economie.

- Woensdag: Wolters Kluwer, AMG, Nvidia en Fed-notulen

Woensdag hoeft u zich niet te vervelen. In de vroege ochtend staan de kwartaalcijfers van Wolters Kluwer en JDE Peet's op de rol. Nabeurs volgen AMG en Aedifica.

Om 22 uur vertellen Magnificent Seven-aandeel Nvidia en Rivian (fabrikant van elektrische pick-up trucks en SUV's) hoe het afgelopen kwartaal is verlopen. Nvidia stoomde vorige week op tot het op twee na grootste bedrijf van de VS qua marktomvang. Alleen Apple en Microsoft zijn nog een maatje groter.

- Donderdag: Besi, Aalberts, Galapagos en EU-inflatie

Donderdag wordt een razend drukke dag. Er komen cijfers van Besi, Aalberts, Arcadis, ForFarmers, Van Lanschot Kempen, Nedap, AXA, Kinepolis, Moderna, Nikola en - pas om 22 uur - Galapagos. Ook Hydratec is aan de beurt, maar dat is voor beleggers wat minder spannend, omdat dit bedrijf waarschijnlijk van de beurs zal verdwijnen: investeringsmaatschappij Ten Cate wil alle resterende aandelen kopen.

Hafize Gaye, de nieuwe president van de Turkse centrale bank, neemt een rentebesluit. Hij gaf bij zijn aanstelling aan dat bestrijding van de inflatie topprioriteit heeft. Dat is wel nodig ook, want de inflatie is nog altijd bijna 65%. En de rente? Die staat op een duizelingwekkende 45%.

Verder verschijnen er diverse macrodata, waaronder de prijzen van bestaande koopwoningen in Nederland en de VS, de Japanse, Europese en Amerikaanse samengestelde inkoopmanagersindices en de definitieve Europese inflatie in januari. Het voorlopige cijfer duidde erop dat de inflatie was afgekoeld naar 2,8% op jaarbasis, tegen 2,9% in december. De kerninflatie, dus zonder voedsel- en energieprijzen, kwam uit op 3,3% op jaarbasis, waar dat in december nog 3,4% was. De inflatie is dus wel op zijn retour, maar nog altijd te hoog.

- Vrijdag: Brunel en Duits BBP

De laatste dag van deze beursweek nemen we weer wat gas terug. Voorbeurs staan de kwartaalcijfers op de agenda van Brunel, BASF, Allianz, Deutsche Telekom en het Belgische Proximus.

In Duitsland staan het definitieve BBP over Q4 en de Ifo-index (graadmeter ondernemersvertrouwen) op de rol. Uit het voorlopige cijfer bleek dat de Duitse economie was gekrompen, al heeft Duitsland afgelopen jaar wel Japan van de troon gestoten als derde grootste economie ter wereld.

En dan nog dit

Amerikaanse bedrijven 'managen' de verwachtingen

... maar Goldman Sachs ziet het zonniger in:

Ook meer realisme op het gebied van AI: het wordt minder een buzzword

Maar de AI-kampioen blijft Nvidia

Veel succes vandaag!