Nu heb ik gemakkelijk kletsen, omdat ik toch niet in individuele aandelen beleg. Niettemin zou ik niet snel Boskalis Westminster kopen. Ik heb iets met dat bedrijf en haar business, ik vind het machtig mooi wat het doet. Holland, het water en de beheersing daarvan. Dat werk.

De beurswetten luiden dat u nooit in aandelen moet beleggen waar u iets mee hebt, laat staan dat u gepassioneerd bent. Het verkleurt het zicht. U ziet de cijfers rozer dan ze zijn, bent genadiger als het tegenzit et cetera. Goed beleggen is emotie- en gevoelloos volledig rationeel beslissen.

Voor mij begonnen de KW3's van Boskalis Westminster gisteravond laat al een beetje bij de garderobe van de GoudenStier uitreikingen. Haha, ik kreeg daar aan de balie een volledige fundamentele analyse cadeau van Albert Jellema van ProBeleggen. Over passie gesproken :-)

Over tot de orde van de dag, met die KW3-cijfers zit het wel goed bij Boskalis Westminster. Dat zag natuurlijk iedereen al mijlenver aankomen met onder meer die prestigieuze aanleg van het Tweede Suezkanaal en dat was al lang en breed ingeprijsd. Vorig jaar eigenlijk al.

In 2014 outperformer, maar het concern is dit jaar achterblijver en niet zo'n beetje ook, met in 2015 -11,0% op het bord versus de AEX +7,5%. Hoewel Boskalis Westminster de outlook 2015 handhaaft, slonk het orderboek met -6,1% en spreekt ze van uitdagende marktomstandigheden.

Het lijkt me dat dit de voornaamste redenen zijn dat de koers nu een pijnlijke -4,9% doet. Dat de omzet en winst in de tweede halfjaar 2015 achterblijft op het eerste is normaal bij Boskalis-Westminster. Door de hoge bezettingsgraad is het nu schoonmaken en repareren geblazen.

De slechte wereldeconomie en vooral de lage olieprijs speelt Boskalis Westminster ook parten. Bij dochter Dockwise draaien ze duimen, want veel boorplatforms en ander zwaar materieel valt er niet te vervoeren. Open einde hoe lang dit gaat duren en hoe groot een eventuele inhaalslag is.

Verwachtingen onder druk

Die olieprijs raakt ook een zekere deelname van Boskalis Westminster: Fugro. Het concern zegt hier helemaal niets in haar verslag wat ze nu van plan is met dit officieel nog altijd 25,01%-belang (pas bij 30% moet ze de AFM weer even bellen). Zo blijft het spannend.

Weet u? Ga niet zitten wachten op uitsluitsel. Het kan misschien nog wel jaren duren. Boskalis Westminster is twee handen op één buik met grootaandeelhouder HAL. U weet dat deze meesterbeleggers desnoods decennia geduld hebben om dan bliksemsnel te schakelen.

U zag het ook bij Imtech. Dat was nog geen dag failliet, of daar stonden de families Pon, Fentener van Vlissingen en Van der Vorm (de familie achter HAL) met loeiende sirenes op de stoep om koopjes te halen. Hun huiswerk hadden ze blijkbaar al die jaren in stilte gedaan.

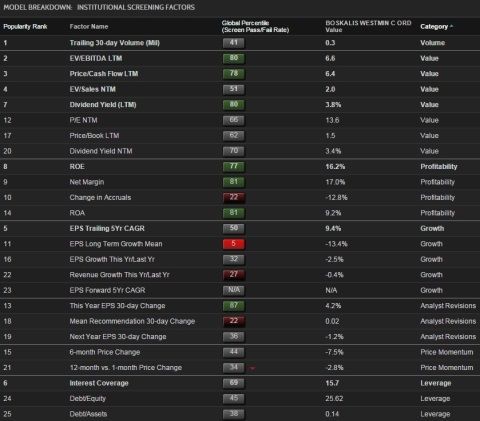

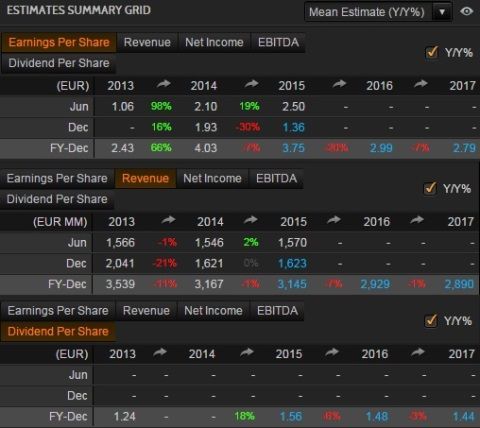

Heb ik nog fundamentals voor u uit Reuters Starmine. Dat ziet er enerzijds goed uit - niet al te duur, mooi dividend et cetera - maar anderzijds ziet u die verwachingen onder druk staan. En hoe! Nogmaals, slappe wereldeconomie, olieprijs, ofwel die uitdagende marktomstandigheden.

Achterblijven, afstraffing vandaag: is dit het moment om als lange termijn (buy & hold belegger) bij te kopen? Als u denkt dat de wereldeconomie volgend jaar wel weer aantrekt, wellicht. Als u denkt denkt dat het langer duurt komt er vast nog wel een keer mooier koopkansje langs.

Nee, ik geef u geen peers van Boskalis Westminster. Dit prachtige in en in Hollndsche bedrijf kent namelijk zijn gelijke niet in de wereld! Kom ik weer terug bij de eerste alinea's van dit stuk. Daarom zou ik zelf nooit in dit aandeel willen beleggen. Ik heb een roze bril.