Vorige week las ik in de Volkskrant het artikel: Lastenverlichting werkt beter dan de geldpers. De strekking van het stuk was was: Quantitative easing (QE) for the people zou de Europese economie meer vooruit helpen, dan het opkopen van staatsobligaties, door de Europese Centrale Bank (ECB).

Dit klinkt logisch en veel mensen zijn het met deze stelling eens. Ik kijk er echter iets anders tegenaan. Volgens mij koopt de ECB geen staatsobligaties om banen te creëren, maar om te voorkomen dat het huidige financiële systeem, onder druk van de schulden, in elkaar klapt.

Creatie van schulden

Om deze stelling te onderbouwen wil ik eerst gaan kijken hoe schulden bij financiële partijen ontstaan. Schulden ontstaan niet zomaar. Als u naar de bank gaat voor een hypotheek, dan wil de bank zekerheid voor het geval u niet meer aan uw verplichtingen kunt voldoen. Het huis is daarom het onderpand.

Kunt u de hypotheek niet meer betalen, dan is het huis van de bank.

Het meest gebruikte onderpand om geld te lenen in de financiële wereld zijn staatsobligaties. Geef staatsobligaties in onderpand en het is mogelijk om een veelvoud van het onderpand aan geld te lenen. Dalen de koersen van staatsobligaties, dan betekent het dat de waarde van het onderpand daalt.

Credit crunch

Het gevolg is dat er verplichte aflossingen van leningen ontstaan. Het onderpand moet immers een bepaalde waarde hebben, want anders gaat de uitlener van het geld moeilijk doen. Daalt de rente, dan stijgt de waarde van het onderpand. Het is daardoor mogelijk om meer geld te lenen.

Ik denk dat de ECB per se wil dat de rente niet stijgt omdat zij grote problemen verwachten wanneer de waarden van een heleboel onderpanden gaan dalen. Het gevolg is een credit crunch zoals in 2008. De schulden lopen ondertussen steeds verder op.

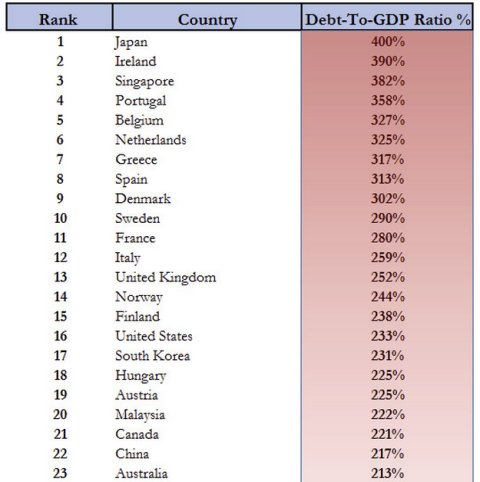

De volgende lijst publiceerde organisatie-adviesbureau McKinsey begin maart:

Juist meer schulden

Een hoge schuld geeft meestal geen problemen in goede tijden, maar zoals Warren Buffett zegt: pas bij eb zie je wie er zonder zwembroekje aan het zwemmen was. Wereldwijd zijn er 40% meer schulden, dan op het moment van het uitbreken van de vorige globale recessie in 2008.

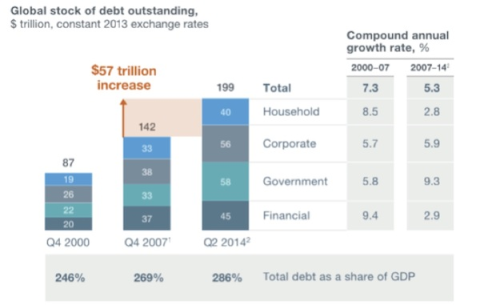

Bekijk maar eens de volgende infographic van de Britse krant The Guardian:

Acties centrale banken

De volgende wereldwijde recessie gaat daardoor waarschijnlijk zwaarder zijn dan de vorige. Het is daarom verklaarbaar dat er in de eerste drie maanden van 2015 ruim twintig centrale banken zijn geweest die de rente of hebben verlaagd of zijn begonnen met het opkopen van staatsobligaties.

De helft van al deze centrale banken heeft zelfs twee of drie keer een onverwachte actie gedaan. Dit is werkelijk ongekend en het laat mij zien dat de centrale bankiers bang zijn voor de volgende mondiale recessie.

Ze proberen deze teruggang in economische activiteit met man en macht te voorkomen…