De Nederlandse tienjaarsrente is gedaald tot 0,42%. In obligatieland betekenen dalende rentes dat de koersen stijgen.

Wie koopt toch al die staatsobligaties op?

Klik op de grafiek voor een grote versie

Een veel gehoorde verklaring is dat de ECB staatsobligaties gaat opkopen. De vraag naar staatsobligaties neemt meer toe dan het aanbod. Koersen gaan stijgen en rentes zullen dalen.

Ik denk dat deze verklaring afbreuk doet aan andere factoren, waarvan ik denk dat ze zwaarder meewegen.

Dalende inflatie

Veel beleggers denken dat een rente van 0,68% een hogere overwaardering betekent, dan een rente van 1,49%. Die gedachte lijkt op het eerste gezicht logisch. De rente is nog nooit zo laag geweest. En hoe lager hoe extremer.

Wat zij vergeten: in geld uitlenen zit een vergoeding voor inflatie. Mocht de inflatie sneller zakken, dan kan een lagere rente toch minder overgewaardeerd zijn. In de volgende grafiek ziet u het verschil tussen de Nederlandse tienjaarsrente en de inflatie in Nederland.

Deze grafiek, die de Nederlandse reële rente laat zien vanaf 2006, ziet er een stuk minder extreem uit, dan de grafiek met alleen de rente hierboven. In 2012, tijdens het hoogtepunt van de eurocrisis was de reële rente zelfs negatief.

Vlak hierna daalde de reële rente zelfs nog verder, maar dat kwam door de BTW-verhoging van 1 oktober 2012.

Veiligheid

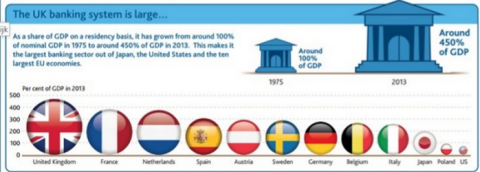

Ik denk dat de Nederlandse rente tijdens de laatste crisis negatief was, omdat beleggers de banken niet vertrouwen. Zij hebben daarom liever de garantie van de Nederlandse staat. Niet vreemd, want de opgetelde balans van Nederlandse banken is groter dan de Nederlandse economie.

Dit geldt trouwens voor meer landen.

Klik op de grafiek voor een grote versie

Heb je honderd miljoen en valt de bank om, dan is het depositogarantiestelsel slechts een druppel op de gloeiende plaat. Veilige aandelen als Unilever en Shell zijn in de periode 2007-2009 gehalveerd. Heb je een groot vermogen dat veilig, stabiel en liquide moet zijn, dan zijn staatsobligaties de enige optie.

Aflossen in guldens

Vorig jaar werd bekend dat Nederland in 2012 plannen aan het maken was voor het geval de euro uit elkaar zou vallen. Mocht Nederland de euro verlaten, dan lost de Nederlandse overheid zijn verplichtingen af in guldens.

Een Nederlandse staatsobligatie is daarom ook een soort calloptie op de gulden. Twee weken geleden hebben wij in Zwitserland gezien wat er gebeurt wanneer deze optie uitkeert:

Nog lagere rentes

De reële rente staat nog steeds positief. Als er een nieuw hoofdstuk aan komt in de eurocrisis, dan gaan grote vermogens weer op zoek naar veiligheid. Dan komt er weer speculatie dat de euro uit elkaar gaat vallen.

Bovendien is een crisis per definitie deflatoir. Het zal mij daarom niet verbazen als de tienjaarsrente in Nederland nog veel lager gaat.