Mijn ogen zijn wekelijks op Japan gericht. Dit land heeft te veel schulden en vorig jaar hebben de Japanse premier en de voorzitter van de centrale bank besloten om definitief af te rekenen met de financiële crisis die het land al sinds 1989 teistert.

Het recept was eenvoudig. Verhoog het aantal yennen in de economie en zorg dat er inflatie in het land komt. Het nominale bbp zal stijgen met de inflatie. Als de schulden minder snel stijgen dan de inflatie, dan verbetert de verhouding tussen schuld en bbp.

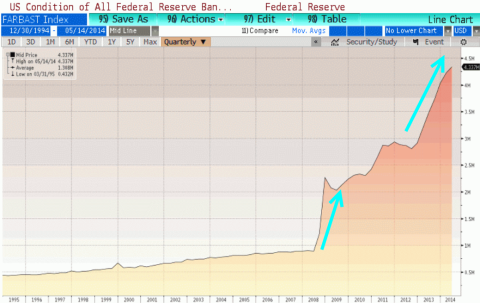

Yennen ontstaan door de balans van de centrale bank van Japan te verlengen. In de volgende grafiek ziet u dat dit op een agressieve manier gebeurt:

Klik op de grafiek voor een grote versie

De belangrijkste beurs van Japan de Nikkei reageerde op dit extreme stimuleringsprogramma van de afgelopen twaalf maanden door 10% te verliezen.

Klik op de grafiek voor een grote versie

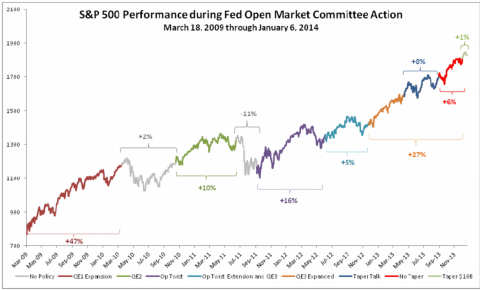

Dit is opvallend omdat beleggers de afgelopen jaren enthousiast reageerden op grote steunprogramma’s van centrale bankiers. Kijk maar eens in de volgende grafiek hoe groot de correlatie in de Verenigde Staten is tussen quantitative easing en de S&P 500.

De kleuren geven aan wanneer er een programma liep en grijs betekent dat er geen programma was.

Klik op de grafiek voor een grote versie

De grootste koersstijgingen van de afgelopen vijf jaar kwamen in de Verenigde Staten tijdens quantitative easing deel 1 en deel 4. Dit zijn precies de twee programma’s die het agressiefst waren:

Klik op de grafiek voor een grote versie

De situatie in Japan laat zien dat beurskoersen kunnen dalen tijdens een quantitative easing-programma. Dit klinkt als een open deur. Koersen kunnen immers altijd dalen, maar als ik beleggers hoor praten over de Yellen Put en TINA (There Is No Alternative voor aandelen), dan is deze boodschap nog niet bij iedereen doorgedrongen.