De koersstijging van Petrobas, Petroleo Brasileiro zoals het bedrijf voluit heet, bedroeg sinds het begin van dit jaar 26%. Reden dus voor een update.

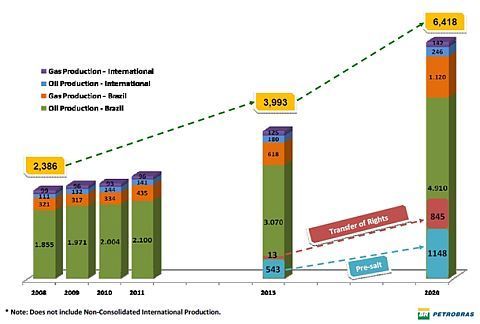

Wat zat er achter de koersstijging? Enerzijds waren er de vondsten van gigantische olievelden aan de kust van Brazilië, recent nog in augustus en onderdeel van een geschatte reserve van 50 miljard vaten olie.

Anderzijds wordt de koers van het aandeel in de greep gehouden van de Braziliaanse presidentsverkiezingen in oktober dit jaar. De huidige president Dilma Roussef heeft het bedrijf volgens analisten kapotgemaakt door het afdwingen van lage benzineprijzen aan de pomp.

Die maatregelen worden zeker tot de verkiezingen niet ongedaan gemaakt, maar er is een kans dat Petrobras na winst van Roussef iets meer lucht krijgt. Beleggers hebben hun hoop echter gevestigd op tegenkandidaat Marina Silva, een socialistische activist die in de peilingen nipt achter ligt op Roussef.

In contradictie met het linkse profiel van Silva gebruikt zij de campagne om steun te winnen bij het Braziliaanse bedrijfsleven, waarin Petrobras een grote rol speelt.

Koersverlies door fraude

Ondertussen zijn er nieuwe beschuldigingen geuit door een voormalig medewerker over het betalen van smeergeld door Petrobras aan een tiental Braziliaanse politici, waaronder leden van de partij van Roussef. De huidige president doet dit af als verkiezingsretoriek, maar beleggers nemen de beschuldigingen uiterst serieus en zetten het aandeel maandag 5% lager.

Aanvankelijk reageerde de koers overigens positief omdat het schandaal de kansen van Roussef verkleint, een vreemde reactie die ook volgde na de dodelijke vliegtuigcrash van presidentskandidaat Eduardo Campos.

De onderliggende trend van het aandeel is echter positief en qua waardering heeft het nog wel wat ruimte omhoog (exacte koersdoelen publiceer ik in de betaalde nieuwsbrief van de Alternatieve Index). Een zorgwekkend punt voor de lange termijn is wel de schuldenpositie, die steeds verder oploopt door de grote investeringen in oliewinning.

Bron: presalt.com

Schulden met risico

De schulden dienen weliswaar de aanlokkelijke winstgroei die voor de komende jaren verwacht wordt en als semi-staatsbedrijf kan Petrobras eigenlijk niet omvallen, maar de kans op een forse aandelenuitgifte is wel een risico dat in ogenschouw genomen moet worden.

Al met al acht ik Petrobras nog steeds interessanter dan RDS, met name dankzij de veel betere vooruitzichten voor de Brazilianen, die als relatief neutrale partij ook nog eens kunnen profiteren van de spanningen rondom Rusland en het Midden-Oosten.

| Statistieken per 10 september 2014 |

Royal Dutch Shell |

Petrobas |

| Marktkapitalisatie |

197 miljard euro |

116 miljard dollar |

| Notering |

Euronext |

NYSE |

| Aantal medewerkers |

92.000 |

86.000 |

| Koers-winstverhouding 2015 |

10 |

8 |

| Koers-winstverhouding 2016 |

10 |

7 |

| Dividendrendement |

5% |

3% |

| Oordeel analisten |

koop |

koop |

| Koersontwikkeling YTD |

+17% |

+26% |

Lees ook: