De beursdip van oktober wordt toegeschreven aan een mengelmoes van factoren: terreur in het Midden-Oosten, dollarsterkte, ebola en Europese budgetdiscussies. Van die factoren bleef het Europese schuldvraagstuk het minst hangen in de media, want dat is immers al tot in den treure besproken.

Kenmerkend hiervoor was de stijging van 2% van de Europese beurzen op de dag dat bekend werd dat de staatsschuld van de eurolanden in 2013 gegroeid is tot 91% van het bruto binnenlands product (bbp).

Dat getal van 91% kan ik niet loslaten. Wat betekent het nu dat de schulden van Europese overheden, bij de huidige groeicijfers, over een paar jaar gemiddeld (!) net zo groot zijn als de economie zelf? Hoe valt dit te rijmen met de recordlage rentestanden in veel van die landen?

Binnen de marge

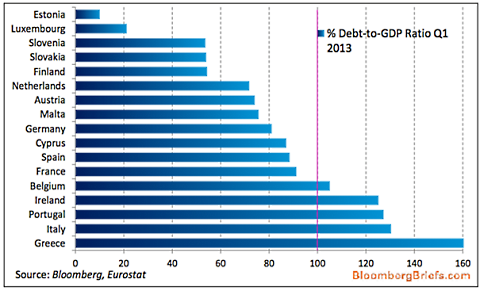

Eerst maar eens de cijfers. De Europese ratio voor overheidsschulden ten opzichte van het bbp steeg volgens Eurostat van 70% eind 2008 naar ruim 90% eind 2013. Ironisch genoeg ligt deze ratio al sinds de invoering van de euro boven de limiet die door de Europese Unie is bepaald (60%).

Van de individuele landen voldoen momenteel de Oost-Europese en Scandinavische landen aan die eis, alsmede Luxemburg. Overigens gaat het hier om herziene cijfers, op basis van een nieuwe berekening van het bbp van Europese landen. Het bbp valt hierbij (u raadt het niet) hoger uit in vrijwel alle landen.

De hoogste schulden (procentueel) vind u niet geheel verrassend bij Portugal (128%), Italië (128%) en Griekenland (175%). De laagste schuld, zowel absoluut als procentueel, heeft Estland met een staatsschuld van amper 2 miljard euro.

Dalende rente

In plaats van het wegwerken van deze aanzienlijke last heeft het leeuwendeel van de Europese naties de staatsschulden alleen maar op zien lopen de afgelopen jaren. In 2013 boekten alleen Duitsland en Luxemburg een overschot op de begroting.

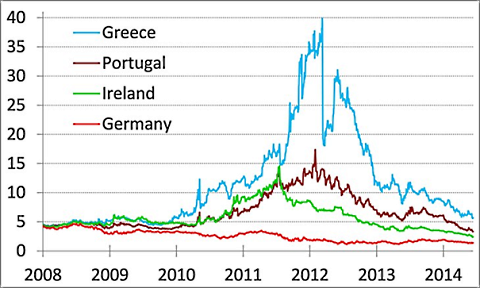

De kapitaalmarkt kon het allemaal weinig schelen. De rente die Europese landen over hun schulden moeten betalen blijft gestaag dalen en is zelfs in probleemlanden als Italië (2,5%) en Ierland (1,9%) aantrekkelijk.

Bron: Bruegel.org

In welke mate is niet duidelijk, maar dat de stimuleringsmaatregelen van de ECB en andere centrale banken een drukkend effect op de rentestanden hebben gehad staat als een paal boven water. Niemand weet de uitkomst van dit monetaire experiment. Grofweg zou het twee kanten op kunnen.

1. Het Japan-scenario.

De staatsschulden blijven jarenlang oplopen, omdat banken en pensioenfondsen hun geld niet elders willen stallen en de economische groei niet voldoende is om de staatskas te spekken. Dit zal gepaard moeten gaan met deflatie en rentestanden rond nul procent.

2. Een sterke ontwaarding van schulden, ofwel door het afschrijven hiervan, ofwel door inflatie.

Dit is het scenario waarin de euro als betaalmiddel wederom in twijfel kan worden gebracht. Het is de game changer die Zuid-Europese landen nodig hebben om in pas te kunnen lopen met het Noorden, maar die de Europese droom ook alsnog uiteen kan laten spatten.

Een derde scenario, het afbouwen van schulden door economische groei, beschouw ik niet als reële optie door de alsmaar toenemende kosten van de vergrijzing in Europa. Natuurlijk hebben individuele landen nog een grote innovatie- of exportkracht.

Maar helaas wijst alles er nog steeds op dat de voorsprong in de komende decennia kleiner zal worden.