Van de week hadden we het even over Wereldhave. Nogal wat hedge funds speculeren op een daling van het aandeel. De vastgoedgroep, gepositioneerd in de wat kleinere steden, kampt met enkele specifieke problemen die de beurswaarde steevast ruim onder de intrinsieke waarde houden. Straks meer daarover.

De cijfers van vanochtend zijn echter voorlopig geruststellend, al zou u in deze macro-omgeving misschien wat meer slagroom op de taart verwachten.

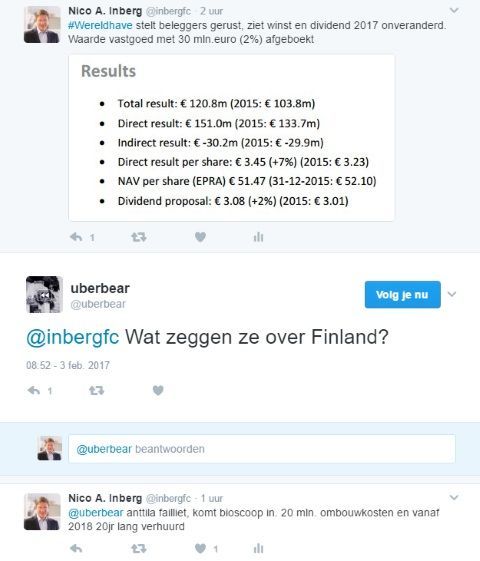

Een aantal vragen willen we graag beantwoord zien. De reorganisatie, de outlook natuurlijk en hoe is de situatie in Finland? Eerst maar eens de cijfers.

Het Finse winkelcentrum, Itis, had tot eind 2016 nog een redelijke bezettingsgraad, maar de komende twee jaar valt een groot warenhuis weg waardoor de huurinkomsten significant omlaag zullen gaan.

Die vrijgekomen ruimte is echter grotendeels weer opgevuld door een nieuwe huurder. Dat wordt een bioscoopuitbater, die 9 filmzalen zal openen. Wereldhave is 20 miljoen euro kwijt aan ombouwkosten maar heeft dan vanaf eind 2018 een huurder vastliggen voor 20 jaar.

Die overigens niet de gehele vrijkomen ruimte (6500m2) opneemt, slechts tweederde ervan. Wereldhave hoopt met de komst van de bioscoop echter ook andere (horeca)zaken aan te kunnen trekken.

Het indirecte resultaat is afgelopen jaar, net als in 2015, 30 miljoen euro negatief. Indirect resultaat is de herwaardering van het vastgoed.

Waar Piet Particulier zijn eigen huis het afgelopen jaar toch een procentje of 10-15 meer waard zag worden, daar is het met de kantoren- en winkelmarkt nog niet zover.

Aangezien het Finse winkelcentrum min of meer onverkoopbaar bleek vorig jaar, is het de vraag of we het komende jaar wél kunnen rekenen op positieve herwaarderingen.

Financiele details

Een paar financiele details op een rij. Het eigen vermogen per aandeel komt wat lager uit eind 2016 doordat er voor 30 miljoen euro aan stenen afgewaardeerd is. Net asset value per aandeel (EPRA) komt nu uit op 51,47 euro per aandeel (was 52,10 euro eind 2015).

Wereldhave heeft 1,57 miljard aan schulden uitstaan, wat een Loan-to-Value geeft van 39%. De gemiddelde rentevoet die Wereldhave betaalt over het geleende geld bedraagt 1,9%. Unibail heeft het al op 1,6% staan.

De looptijd van die leningen bedraagt gemiddeld 5,1 jaar, en dat is niet heel lang, gezien de huidige rentestand.

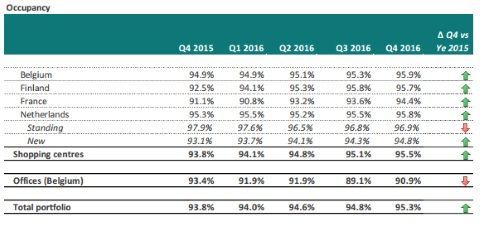

Bezettingsgraad

De actieve Wereldhave-volgers weten dat de groep het niet gemakkelijk had de afgelopen jaren. Veel faillissementen onder retailers zorgde vooral in 2015 voor problemen.

De bezettingsgraad lijkt echter weer aan te trekken, getuige onderstaand overzicht. Daarmee gaan ook de huurinkomsten weer omhoog.

Dat lijkt er allemaal goed uit te zien, al heeft de kantorenportefeuille in Belgie het nog lastig. De kantoren zijn gelegen in Brussel, Vilvoorde en Antwerpen.

Overigens is het Belgische vastgoed beursgenoteerd: Wereldhave bezit 70% van Wereldhave Belgium dat op de Brusselse beurs verhandeld wordt.

De reorganisatie

Tot zover geen verrassingen, dat de winst volgens verwachtingen uitkwam was al gecommuniceerd op 13 januari. Toen werd een reorganisatie op het hoofdkantoor aangekondigd zonder veel opsmuk.

Die reorganisatie gaat 1,5 miljoen euro kosten en zal dan vanaf 2018 voor lagere lasten zorgen. De boel wordt goed opgeschud want twee leden van het Management Team vertrekken.

Strategie update

De veranderingen in Finland hebben tegelijkertijd een strategie update uitgelokt. Ik zal daar kort op ingaan. Wereldhave signaleert een aantal trends en heeft daar een eigen mening over.

We hebben het dan over een vergrijzende samenleving, verstedelijking, koopgedrag en de opkomst van online koopgedrag. Een heel aantal open deuren, waar Wereldhave een antwoord op formuleert.

Outlook

Voor het komende jaar verwacht de groep eenzelfde winst als in 2016, waarmee de lagere huurinkomsten in Finland dus gecompenseerd worden met inkomsten elders.

Gezien de aantrekkende economie zou de lat eigenlijk best een treetje hoger mogen worden gelegd, maar anderzijds zijn er nog genoeg hete hangijzers die in vastgoedland die tot voorzichtigheid manen.

De waarde van het Finse vastgoed, de aantrekkende rente en de moeilijkheden die retailers ondervinden om maar zijpaden te noemen.

Voor de zittenblijvers is er dan altijd het dividend nog. Dat blijft hetzelfde, 0,77 euro per kwartaal. In totaal 3,08 euro, een dividendrendement van 7,5% op deze koers. Dat houdt de kachel wel brandend.