De deal die OCI gesloten had met het Amerikaanse CF Industries is afgeketst, zo werd vanochtend bekendgemaakt. Als reden werd gegeven de veranderde Amerikaanse regelgeving op het gebied van belastingwetgeving. De zogenaamde tax inversion is de Amerikaanse overheid een doorn in het oog.

Grote Amerikaanse multinationals nemen een bedrijf in een land met een lagere belastindruk over en verplaatsen hun hoofdkantoor daar naar toe. Gevolg: een lagere belastingdruk. Dat wordt ook wel synergie genoemd, getuige het persbericht van OCI vanochtend.

Toch is het afketsen van deze deal wel redelijk onverwacht, want beide partijen waren al enige tijd in overleg met de regelgevende instanties en hebben in een eerder stadium al de domicilie van het nieuw op te richten bedrijf moeten wijzigen van Groot-Brittannië naar Nederland.

Beroerde markt

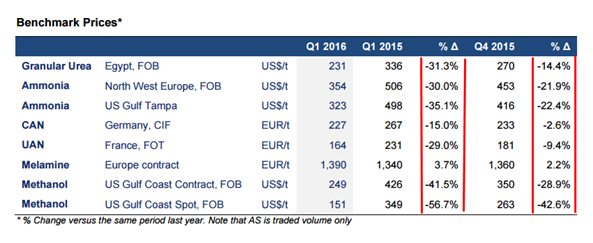

In de meststoffensector gaat het nog steeds beroerd, en hoewel sinds begin dit jaar voor veel grondstoffen de prijzen al behoorlijk stegen, is voor de kunstmestsector dat nog niet het geval. Kijk naar de afzetprijzen van de producten die OCI levert:

Afgezien van minder belastingvoordelen waren er dus nog wel wat andere redenen voor CF Industries om de voorgestelde fusie te laten springen.

Bad timing?

Vanaf het moment van aankondiging van het bod (juli 2015) is de koersontwikkeling van beide bedrijven zuidwaarts gegaan. Door de verdere daling van de prijzen in de sector werd de deal steeds belangrijker voor OCI, dat nogal een zware schuldenlast (4,6 miljard dollar) met zich mee torst.

Omdat de overname, of fusie, zo u wilt, voornamelijk met aandelen zou worden gefinancierd, danste de koers van OCI mee op de muziek van CF Industries.

Procentuele koersontwikkeling CF en OCI sinds aankondiging fusie

Klik op de grafiek voor een grote versie

Dat een overname soms afketst, is part of the game, maar blijft altijd weer pijnlijk. In dit geval blijft de schade nog beperkt, omdat er niet op grote schaal al is ingespeeld door financiële partijen.

Ik herinner me uit de oude doos nog een afgeketste fusie tussen twee uitgeverijen waar beurshandelaren op de vloer miljoenen mee verloren, omdat jan en alleman daar op ingespeeld had.

Monsanto en Syngenta

Sommige overnames lopen gesmeerd, anderen wat minder. Bij TNT Express heeft het ook lang geduurd voor de laatste procenten uit de koers waren, al zal dat ook te maken hebben gehad met een gezond wantrouwen nadat een eerdere overname door UPS niet doorging.

Ook UPS verschuilde zich achter de toezichthouder, maar vaker geldt: waar een wil is, is een weg. In dat kader is het aardig om de overnamesoap rond Monsanto en Syngenta eens te volgen, twee illustere namen uit de wereld van de veredelde zaden.

Chemchina biedt momenteel 465 dollar voor het Zwitserse Syngenta. Syngenta kreeg eerder een bod van Monsanto maar wees dat bod af. Onzekerheid over de goedkeuring van regelgevende instanties, met de daarbij behorende lange doorlooptijd, maakt dat de koers van Syngenta 13 tot 15% onder het bod blijft liggen.

Bayer en Monsanto

Zelfs speculatie dat Monsanto een hernieuwd tegenbod zou willen doen krijgt de koers niet hoger. En ondertussen ontving datzelfde Monsanto vandaag een officieel bod van Bayer.

Vorige week maakte Monsanto al bekend door Bayer benaderd te zijn, en vandaag kwam Bayer door met het officiële bericht, en de prijs ( 122 dollar) die het wil betalen. Ook hier is de uitkomst van een en ander zeer ongewis.

Management dat niet wil, regelgevende instanties, veranderende marktomstandigheden en in dit geval zelfs internationale politiek kunnen nog op allerlei manieren roet in het eten gooien.