Een Nederlands scheepvaartfonds op Euronext Amsterdam? Het gaat om NBZ, de Nederlandse Beleggingsmaatschappij voor Zeeschepen N.V. Dit is een genoteerd beleggingsfonds (closed-end beleggingsmaatschappij) in schepen.

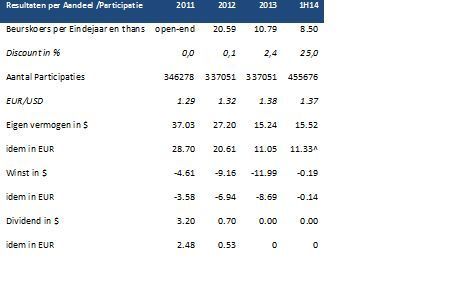

Door de grote onderwaardering van 31% van de aandelenkoers (nu 8,50 euro) ten opzichte van de intrinsieke waarde van 12,38 euro (laatst berekend eind september 2014 en met de huidige dollarkoers is de intrinsieke waarde hoger) oogt een belegging in NBZ-aandelen attractief.

Door afboekingen in het verleden kon er sinds het eerste kwartaal 2012 geen dividend worden betaald maar, de huidige belangen doen het prima waardoor er in 2015 weer dividend te verwachten is.

Geen CV

NBZ geeft (particuliere) beleggers de mogelijkheid om te beleggen in schepen (*voor andere scheepvaart-beleggingen, zie onderaan). NBZ wordt op puur bedrijfseconomische criteria gemanaged. Het is dus geen scheepvaart CV, waarbij het gaat om de financiering van één schip en waarbij fiscale voordelen voor de belegger een rol spelen.

NBZ is ook geen rederij, het is een finance house. Door in financiering van diverse schepen te beleggen die op verschillende markten actief zijn is een goede spreiding mogelijk. De financiering van schepen is niet eenvoudig. Banken zijn immers terughoudend en willen alleen schepen die jonger zijn dan 7 jaar financieren, mits het een eerste klas debiteur betreft.

NBZ opereert met de expertise en jarenlange ervaring in een nichemarkt en is in staat interessante scheepsfinancieringen te identificeren waarbij aantrekkelijke rendementen van meer dan 12% kunnen worden behaald.

Verbeterde solvabiliteit

Door goede contractuele overeenkomsten kunnen risico’s worden beperkt tot een acceptabel niveau. NBZ richt zich met name op droge-lading-markten, gas- en chemietankers. De portefeuille van NBZ bestaat uit drie beleggingen in schepen (een financial lease en twee leningen u/g) die volgens schema de afgesproken (netto) positieve cashflow genereren en respectievelijk in 2015, 2016 en 2018 worden afgelost.

Door de geanticipeerde aflossingen en een verwachte toename van het eigen vermogen door uitgifte van aandelen, zal niet alleen de solvabiliteit verder sterk verbeteren, maar kunnen er weer nieuwe scheepsfinancieringen worden verleend tegen attractieve rendementen.

NBZ Management heeft in 2006 van de AFM een vergunning als beheerder van beleggingsinstellingen verkregen en valt onder de Wet op het financieel toezicht (Wft). De jaarverslagen zijn voorzien van een goedkeurende controleverklaring van de accountant. NBZ is een financier van schepen en reders en is dus indirect afhankelijk van de scheepsmarkt.

Schepen verhuren

Hoewel de scheepsmarkt in het algemeen geen sterke opleving kent, zegt dit derhalve niets over aantrekkelijke niches die zich kunnen voordoen met betrekking tot specifieke ladingen en scheepvaartroutes. Zo heeft NBZ onlangs een eigen vermogen financiering verzorgd voor een bulkcarrier, waarbij de huurder/charterer van het schip bijna 50% voorfinanciert in de vorm van vooruitbetaalde huur van bijna 2 miljoen dollar.

De financierings/overnamesom bedraagt 4 miljoen dollar, waarvan 1,2 miljoen dollar eigen vermogen wordt gefinancierd door NBZ (70,6% belang). Samen met Management BV Ithaca Holding, dat een half miljoen dollar inbrengt, is er een co-ownership. Daarnaast is er ook nog een seller’s credit van 0,3 miljoen euro tegen 5% rente en de reeds genoemde vooruitbetaalde huur.

De zogenaamde Loan-to-Value van de financiering van het schip bedraagt derhalve slechts 57,5%. Met name door vooruitbetaalde huur van de charterer is het contract sterk; ook is voor NBZ het rendement erg aantrekkelijk. Het gaat om een vierjarig contract op basis van een bare boat-overeenkomst.

Naast vooruitbetaalde huur zal de charterer 47.328 dollar per maand aan huur betalen. De totale financiering betreft een annuitaire lening (rente plus aflossing) gebaseerd op een effectieve rente van 15% per jaar. In geval de charterer zou stoppen met het betalen van huur zijn NBZ en Ithaca Holding de eigenaar van een schip van 4 miljoen dollar, waarvoor minder dan 50% betaald is.

Plussen en minnen van deze belegging

Minnen

- De verhandelbaarheid van de aandelen van NBZ is zeer beperkt. De groei in financiering zal met name door middel van uitgifte van aandelen plaatsvinden, waardoor de liquiditeit kan toenemen. Bovendien wordt overwogen om een liquidity provider te contracteren, wat van positieve invloed is op de verhandelbaarheid.

- Het korte trackrecord van NBZ. Sinds de oprichting in 2007 tot en met eerste kwartaal 2012 is elk kwartaal dividend uitgekeerd. Daarna kon ook NBZ de financiële crisis niet ontlopen.

- Moeilijk te vergelijken met andere fondsen. Het is geen rederij en geen scheepvaart CV, die een schip financiert.

Plussen

- Een kans te beleggen in schepen tegen een forse discount ten opzichte van de marktwaarde.

- Cyclisch gezien een interessant instapmoment, nu het dieptepunt van de markt lijkt te zijn bereikt.

- Naarmate de financiering wordt uitgebreid kan de portefeuille groeien en kan een betere spreiding van de portefeuille worden gerealiseerd.

- Banken zijn terughoudend met financieren wat NBZ, indien zij voldoende middelen heeft, de mogelijkheid geeft aantrekkelijke proposities te financieren.

- Door nieuwe financieringen kan de portefeuille groeien en de winstgevendheid toenemen waardoor ook de fiscale actieve latenties (1,6 miljoen dollar) niet verdampen en de kosten van het fonds uitgedrukt in de intrinsieke waarde kunnen dalen.

- In 2013 is Annexum Beheer toegetreden tot de directie, waardoor er een betere marketing van de aandelen kan plaatsvinden. Beschikbaarheid van kapitaal om nieuwe investeringen te kunnen doen is een zeer bepalende factor om voor aanwending van de latente belastingvorderingen voldoende fiscaal resultaat te behalen.

- De hogere dollar is aantrekkelijk, aangezien de cashflow, financiering en de waarde van de schepen in dollars is, terwijl de aandelen in euro’s noteren.

Positief resultaat

In de tweede helft van 2014 verwacht ik een positief resultaat, mede dankzij de financieringsdeal die in juli is ingegaan. In 2011-2013 is door afboekingen op scheepsfinancieringen een negatief resultaat behaald; de cashflow uit lopende financieringen was wel positief. In de jaren daarvoor, 2007-2010, werden er wel zwarte cijfers genoteerd en uiteraard dividend betaald.

De financieringscriteria zijn gebaseerd op:

- Cashflow: de investering dient, afhankelijk van het risico, minimaal 10%-12% rendement te genereren. Immers, uit de cashflow dient in principe 7% dividendrendement te worden betaald op basis van de intrinsieke waarde, 2% management fee, overige accountant- en fiscale kosten, alsmede een variabele risico-opslag.

- Zekerheden: eerste of tweede hypotheek, eerste of tweede cessie-inkomsten en cessieverzekeringspenningen, hoofdelijke aansprakelijkheid, ‘cross collaterals’, tweede verpanding bankrekening. Doorgaans is de bank de belangrijkste kredietverstrekker en bezit die de eerste rechten.

- Verkoopwaarde van het schip. Bij aanschaf van een schip moet er enige mate van zekerheid bestaan over de minimumwaarde bij verkoop.

- Wederpartij (goede financiële positie en betrouwbaarheid); klasse, vlag, verzekering et cetera.

- Mate van zeggenschap; opties. Bijvoorbeeld huurder heeft een calloptie om te kopen en de verhuurder heeft een put optie om te verkopen.

- Bevoorschottingspercentage (max 80% van de marktwaarde) en nooit meer dan 10 miljoen dollar per schip en in principe courante schepen met een leeftijd tussen de vijf en vijftien jaar.

(*) Andere aanbieders in scheepvaartbeleggingen zijn commanditaire vennootschappen (CV’s) zoals bijvoorbeeld: Hanzevast, JR Shipping en Flinter. Uiteraard kan er ook in rederijen worden belegd, zoals in aandelen AP Möller Maersk (voornamelijk containerschepen), Carnival Corp. (grote cruiseschepen) of de obligaties (8 7/8% 2013 -2018) van Rickmers holding (private/familie scheepvaartconcern uit Hamburg).

Disclosure: Nico van Geest heeft noch een belang in deze onderneming noch incentives bij het plaatsen van nieuwe aandelen.