Het meest opvallende vandaag op de financiële markten was toch wel de scherpe daling van de olieprijs. De aanleiding tot een circa 4% dalende olieprijs was niet zo lastig om te vinden. Een vergadering van de Opec+ is uitgesteld: hoogstwaarschijnlijk zijn de kartelleden het niet eens over the way forward waar het productiebeperkingen betreft.

De meeting is nu uitgesteld tot 30 november, waarmee tijd wordt gekocht om alle neuzen dezelfde kant op te krijgen. Volgens Bloomberg is vooral Saoedi Arabië nogal ontstemd over de houding van een aantal andere kartelleden.

Net als de centrale banken geldt ook voor de Opec+ een balanceeract. Enerzijds willen de leden het liefst zoveel mogelijk olie oppompen, want inkomsten. Anderzijds geldt dat een olieoverschot zal leiden tot lagere prijzen. Wordt vervolgd.

Damrak

Dan over naar het Damrak waar een vriendelijke, prijshoudende stemming heerste. De meeste macrocijfers konden beleggers niet boeien. Zo daalden de orders voor duurzame goederen in de VS wat sterker dan verwacht, daalde het aantal nieuwe steunaanvragen in opnieuw de VS en is de Europese consument een tikje somber gestemd. Een en ander werd schouderophalend ontvangen.

Op het Damrak was opnieuw Avantium de ster van de dag, terwijl ook staalfonds Aperam een aardige winst kon bijschrijven. Beleggers deden Brunel echter van de hand, evenals Shell en AMG. De koersbewegingen zijn deels te verklaren, die vindt u onderop deze pagina.

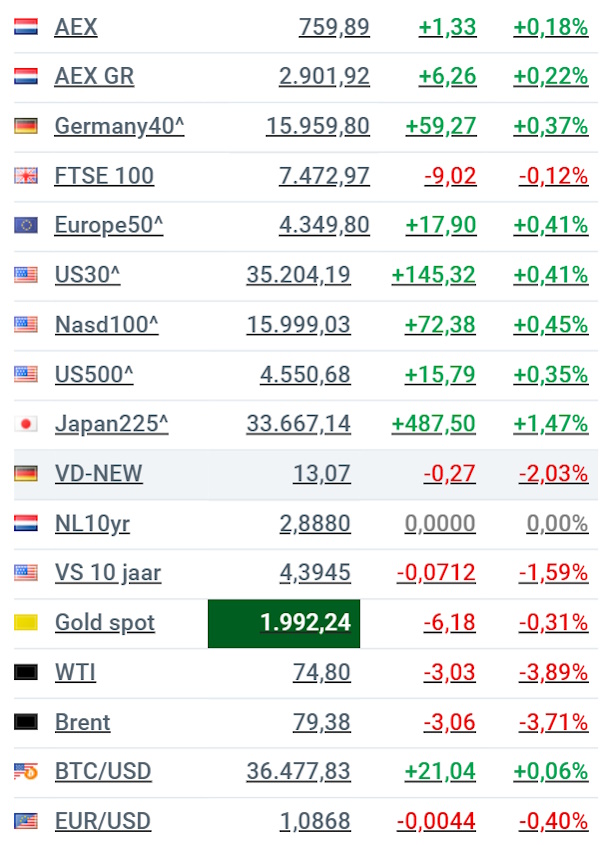

De AEX heeft zich dankzij een bescheiden plusje vandaag van 0,2% wel boven de 760 punten genesteld.

Top drie stijgers/dalers

Bron: IEX.nl

Nvidia

Nvidia heeft weer de toch al best hoge verwachtingen weten te verslaan. De omzet in het derde kwartaal is uitgekomen op maar liefst $18,1 miljard. Bij de vorige kwartaalpresentatie werd een verwachting van $16 miljard gegeven.

Kunnen beleggers nog instappen ondanks de koersrally? Meer bij IEX Premium:

Zoom Video

Zoom wist de omzet te doen groeien in het derde kwartaal van zijn fiscale 2024, al loopt het tempo van de groei steeds verder terug. De omzet steeg met 3,2% tot $1,1 miljard. Hoewel er dus nog steeds van groei sprake is, valt deze in het niet bij de groeicijfers van tijdens de pandemie. Een nadere analyse van de IEX Beleggersdesk:

Acomo

Handelshuis Acomo deed gisteravond een voor het concern ongebruikelijke stap door met een tussentijdse trading-update te komen. Dit in een poging de recent ontstane onrust rond het concern weg te nemen.

De headlines rond Acomo zijn - toch tamelijk afwijkend voor het concern - veelal negatief van aard. Zo werd er onverwachts een flink, nog lopend verlies geleden op posities in cacao-futures (lees hier meer) en stapte recent ook al onverwachts de topvrouw van het concern op, om "persoonlijke redenen". Wij duiken wat dieper in de materie:

Microsoft

De commotie bij OpenAI lijkt inmiddels ten einde. In grote lijnen lijkt er niet veel veranderd. Er is overeengekomen dat Altman weer terugkomt als CEO, wat betekent dat de honderden werknemers van OpenAI nu niet overstappen naar Microsoft. Is Microsoft de grote winnaar:

Optietip

Beleggers kunnen bij IEX Premium allereerst terecht voor fundamentele, echt onafhankelijke analyses. Meer de Beleggersesk heeft meer in huis, optieconstructies bijvoorbeeld:

Wall Street

In de VS gingen de financiële markten licht optimistisch van start in aanloop naar Thanksgiving. Let op: Wall Street houdt morgen zijn deuren gesloten en kent vrijdag slechts een halve handelsdag.

De cijfers van powerhouse Nvidia (- 3%) kwamen boven verwachting uit, zo werd gister nabeurs bekend, maar beleggers toonden zich desondanks ontevreden. En ook producent van landbouwmachines Deere (- 6%) ging onderuit op zijn outlook.

Op het slot van Europa noteerde de Dow Jones, de S&P 500 en de Nasdaq tamelijk eensgezind zo'n 0,4% in de plus.

Rentes

Relatieve rust op het rentefront, de meeste Europese rentes deden een ministapje terug, het VK uitgezonderd.

- Tienjaarsrente Nederland 2,87% (min 2 basispunten)

- Tienjaarsrente Duitsland 2,53% (min 3 basispunten)

- Tienjaarsrente Frankrijk 3,11% (min 1 basispunt)

- Tienjaarsrente Italië 4,29% (min 3 basispunten)

- Tienjaarsrente VS 4,43% (plus 1 basispunt)

- Tienjaarsrente VK 4,18% (plus 7 basispunten)

Brede markt

Alle aandacht van beleggers ging uit naar de hard afkomende olieprijs (zie verder commentaar bovenaan). Desondanks wisten de meeste Europese beurzen, mede onder invloed van een hoger geopend Wall Street, de weg omhoog te vinden, al bleven de winsten bescheiden.

Verder weinig schokkends: de VIX blijft stuk, goud komt maar niet los van de $2.000 en ook op valutavlak was er niet zo bar veel te beleven.

Bron: IEX.nl

Het Damrak

- Adyen (+ 0,7%) heeft zich dankzij een overtuigende business update weer duidelijk boven de €1.000 genesteld.

- Besi (- 0,8%) moest na een lange rally vandaag iets van de behaalde koerswinst inleveren, in tegenstelling tot beide andere chippers.

- Shell (- 2,1%) moest logischerwijs vandaag wat inleveren op de met circa 4% gedaalde olieprijs.

- Aperam (+ 3,1%) profiteerde van een opwaardering tot kopen van een Franse zakenbank.

- Corbion (+ 1,2%) blijft er als de spreekwoordelijke natte krant bij liggen en zal met iets meer moeten komen dan alleen een sterk groeiende, maar nog erg kleine algendivisie.

- Fugro (- 1,1%) moest ook een stapje terugdoen onder invloed van een stevig dalende olieprijs.

- Avantium (+ 6,2%) lijkt nog steeds te profiteren van nieuws dat eerder deze week naar buiten kwam. De IEX Beleggersdesk denkt er het zijne van.

- Brunel (- 4,5%) lag vandaag aardig onder druk, zo op het eerste gezicht zonder concreet nieuws, maar allicht is de detacheerder ook wat gevoelig voor een dalende olieprijs.

- Op de lokale markt is het relatief rustig rond Renewi (+ 1,3%) sinds het afgeketste bod op het concern.

Adviezen (bron: Guruwatch.nl)

Agenda 23 november

00:00 HAL - Cijfers derde kwartaal

08:45 Ondernemersvertrouwen - November (Fra)

09:15 Samengestelde inkoopmanagersindex - November (Fra)

09:30 Samengestelde inkoopmanagersindex - November (Dld)

09:30 Riksbank - Rentebesluit (Zwe)

10:00 Samengestelde inkoopmanagersindex - November (eur)

10:30 Samengestelde inkoopmanagersindex - November (VK)

13:00 Turkse centrale bank - Rentebesluit (Tur)

13:30 Europese Centrale Bank - Notulen (eur)

15:30 Wall Street gesloten op Thanksgiving

En dan nog even dit

Budgetcrisis in het ooit zo solide Duitsland

Dat kan gevolgen krijgen voor subsidies die Intel zijn toegezegd in Duitsland

Wordt 2024 dan eindelijk weer een goed obligatiejaar?

Duitse economie doet het ook niet best

All time highs weer in zicht in de VS, behalve bij de smallcaps

Zakenbank RBC ziet dat alvast wel gebeuren