Update 16:55 uur: Sif

Sif gaat lekker vandaag en vanmiddag zat er een heel grote bull in het boek. Doorgaans kennen zelfs de slotveilingen minder volume.

Update 15:50 uur: ASR

Helemaal gemist, gelukkig helpt woordvoerster Rosanne van ASR even herinneren. CEO Jos Baeten van de verzekeraar werd maandag een uur (!) lang kritisch aan de tand gevoeld, of mocht even lekker leeglopen, zo u wilt. De hele video van een uur vind u hier.

Voor de volledigheid nog even, hoewel u weet dat ASR het erg goed deed sinds de beursgang. Of is de verzekeraar gewoon te goedkoop naar de beurs gebracht? Dit jaar is de Schwung er wel een beetje uit.

Update 15:15 uur: Uber van unteren

Eigenlijk is de echte beursgang van Uber pas vandaag? Er komt me namelijk toch even een zooitje aandelen vrij... Intussen staat er alweer -7%. Het kan een lange dag worden voor Uber. CNBC:

Shares of Uber fell more than 6% in pre-market trading on Wednesday as investors await the company’s IPO lockup agreement to expire.

Wednesday is the first time since Uber’s IPO in May that insiders can sell the stock and analysts have warned it could put near-term pressure on the shares. Roughly 90% of Uber’s stock will be available for sale, according to analysts at MKM Partners.

Gelet op de koers sinds de beursgang kan ik me voorstellen dat er aandeelhouders zijn die onder de lock-up vielen, die nu maar wat graag hun aandelen in het boek prakken.

Update 14:45 uur: Neerlands Gouden Decennium?!

Iets in mij zegt dat er nu enorme preken in de comments opduiken over wat er allemaal wel niet mis is dit decennium. Helemaal mee eens. Vind ik ook. Maar de beurs stijgt en daar wordt u in uw portemonnee op afgerekend, niet op uw Grote Dikke Eigen Gelijk. Verder iets met vraag niet hoe het kan, maar profiteer ervan.

Niet getreurd beren, eens, eens...

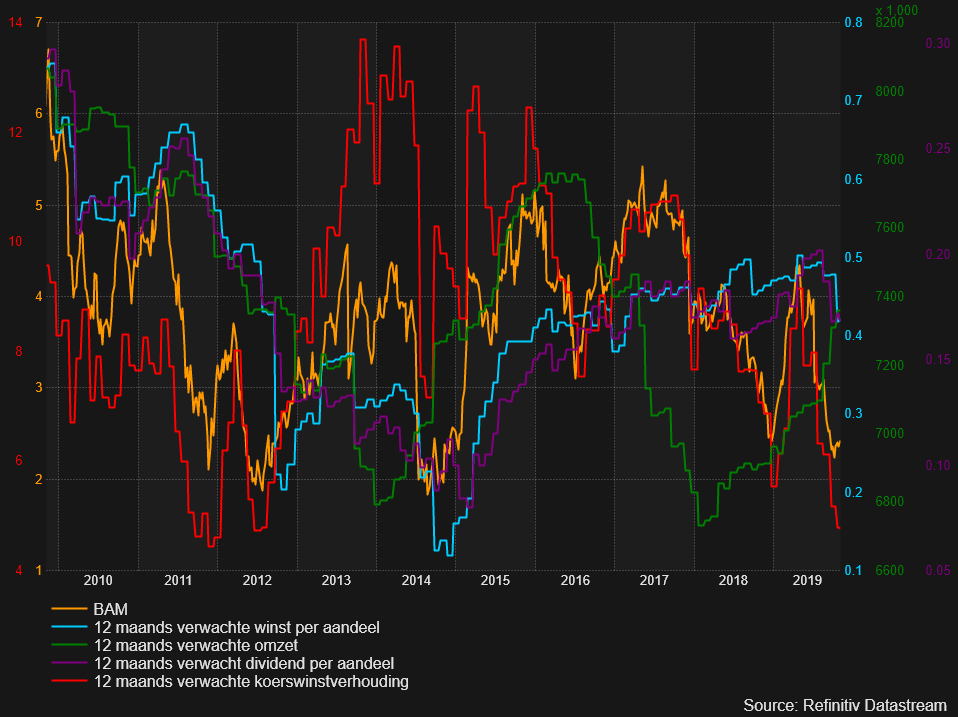

Update 14:00 uur: Vooruitblik BAM

Misschien dat zelfs president Donald Trump er een tweetje aan waagt. China en VS onderbreken vast en zeker hun handelsbesprekingen even om de headlines te lezen en te kijken hoe hun turbootjes long of short starten. En de VAR kijkt toe... Oh nee, liever niet, want dat kan alleen maar rampen opleveren.

Ja, morgen voorbeurs houdt de wereld haar adem in, als BAM met Q3-cijfers komt. Als het goed is zit u met een telefoonboekdikke bingokaart klaar. Hier trefwoorden en namen: stikstof, asfaltfusie Heijmans, Zeesluis IJmuiden, Afsluitdijk, omzet, winst, marges, misschien parkeergarage Malieveld et cetera.

Vooral stikstof is morgen het toverwoord? Vorige week gaf Heijmans aan dat als er niet snel iets gebeurt aan al die - nieuw woord - stikstofopstoppingen in de bouw, het bedrijf denkt volgend jaar 7 à 12% minder omzet te behalen. Waar komt BAM op uit: kan, wil en durft het bedragen of percentages te geven?

Het is moeilijk aan te geven of te duiden in hoeverre die stikstofcrisis in ingeprijsd, maar feit is dat BAM al sinds april aan het huilgas is. Helaas heb ik voor morgen geen verwachte Q3-omzet en -winstconsensus, maar voor het hele jaar is dat een winst per aandeel van €0,37 en €7,28 miljard omzet.

Als ik verder kijk - de analisten dan - moet u ook in de nabije toekomst geen grote wonderen verwachten, hoewel omzet en winst aardig worden ingeschat. U weet alleen hoe het werkt bij bouwers, de verwachtingen hoeven niet altijd uit de verf te komen. Er duikt her en der nog wel eens een tegenvallertje op.

Hier de verwachte winst:

Hier de verwachte omzet:

Dit zijn trouwens de analistenaanbevelingen. Er zijn er toch nog zes die op de een of andere manier dit aandeel weten te volgen en kijk, niet één sell.

Ik durf echt niet te voorspellen of de cijfers morgen nou goed of slecht vallen, maar één ding is wat mij betreft duidelijk. BAM is een mooi handelsaandeel, maar als belegger hebt u hier niet veel te zoeken. Het lukt het bedrijf niet om structureel en gestaag waarde te scheppen. Het dividend is ook zo onregelmatig:

Tot slot deze nog. BAM is nu niet duur, is fors afgekomen, al veel risico's zijn ingeprijsd en het doet maar liefst 5,8% dividendrendement. Als die stikstoftoestanden niet zouden bestaan durfde ik wel een dobbeltje long te adviseren op de Q3's. Maar ja, die stikstoftoestanden bestaan wel en zo is er altijd wat bij bouwers.

Update 10:35 uur: ASML vs China?

ASML heeft een EUV-order van het Chinese SMIC op hold gezet? Dit medium ken ik niet, maar ziet er geloofwaardig uit.

ASML haalt 20% van zijn omzet uit China, en dat geeft meteen aan hoe delicaat de verhoudingen met Beijing zijn. En Washington. China is zeker een risico voor ASML, dat u dat niet in de koers-EUVorie vergeet. Weet u het in ieder geval nu al, mochten de grote networks het bericht overnemen.

Update 10:15 uur: Ahold Delhaize

Meest in het oog springend vind ik de waardering. Natuurlijk mag ik die niet met die van een Amerikaans aandeel vergelijken, maar ik doe het lekker toch: Walmart doet 24 keer de verwachte winst en Ahold Delhaize 13,5. Het is zo ongeveer de goedkoopste grote super die er is; zelfs Tesco en Colruyt zijn duurder.

Als ik op het Damrak blijf en met traditionele eten- en drinkenzusjes Unilever en Heineken vergelijk, is de Zaanse grootgrutter ook bijzonder goedkoop voor een defensief aandeel. Dit gezegd hebbende: sinds de boekhoudfraude in 2003 is het aandeel nooit meer echt duur geweest. Dus of er nou een discount is...?

In ieder geval handelt Ahold Delhaize na een voorzichtig begin nu 3% hoger op nette, maar zeker geen wonder-Q3's. Marges zijn beter, Nederland is goed en dankzij - we zagen het al aan de economische cijfers - nijver geld uitgevende Amerikaanse consumenten presteert ook de VS aardig. België blijft het zorgenkindje.

De fantasie in Ahold Delhazie blijft technologie, hoewel we al een tijdje niks meer over Amazon en Whole Foods hebben gehoord. Het blijft zowel een kans als een bedreiging. Gelet op de waardering van het aandeel - waar bij een gemiddeld technologiebedrijf smakelijk om wordt gelachen - is de beurs voorzichtig.

Update 10:00 uur: Inkoopmanagersindices

Grüne Triebe heten greens shoots in het Duits.

Update 09:45 uur: Aperam

Hoe woorden soms heel anders worden geïntepreteerd dan u ze bedoelt. Wat ben je negatief over Aperam in je voorbeurs, zegt een collega. Nu ik teruglees...

Bij Aperam zit álles, maar dan ook werkelijk álles tegen en het bedrijf ziet eigenlijk geen verbetering. Zo bezien presteert het bedrijf nog goed?

Wat ik bedoelde is dat onanks tegenwind uit alle richtingen Aperam sterk presteert. Of de rug rechthoudt, zoals Nico schrijft. Hij is ook vol lof over hoe het concern zichzelf door de staalcrisis heenloodst, gewoon geld verdient en dividend betaalt. En dat vind de markt vandaag ook. De markt vindt nog iets. Of hoopt. Nico:

Hoewel het management nog voorzichtig is, lijkt het erop dat de markt er alvast van uitgaat dat de draai is ingezet. Het sentiment rond staalfondsen is aan het keren en de vraag is natuurlijk in hoeverrre dat doorzet.

Ja, Aperam is klaar voor de volgende hausse. Als die komt. Als die inderdaad komt, is er veel mogelijk als de business nu aan het bodemen is. Want trek de lijntjes denkbeeldig maar door. Het hoeft geen betoog dat u flink met de gebakken peren kan zitten als de economische green shoots van nu false moves zijn.

Update 09:15 uur: Advies

Goedemorgen, de AEX scherpt haar jaartop aan en heeft 600 echt in het vizier. Risicobereidheid is er ook. Aperam gaat hard op haar Q3's, de financials liggen goed (het cijferende SoCGen doet +3,9%) en de rentes stijgen weer twee basispunten. Hier de adviezen; een downgrade voor NN:

- NN: naar hold van buy en €39 van €42,50 - KBC

- Ahold Delhaize: naar €24,90 van €24 (buy) - Invest

- AkzoNobel: naar €70 van €71 - Berenberg