Het Franse investeringshuis PAI is terug met een nieuw bod op Refresco. Het biedt nu 19,75 euro per aandeel. Het biedt inclusief de overgenomen activiteiten van Cott en stelt daarmee Refresco in staat haar groeistrategie verder te ontwikkelen op de manier die het management voor ogen had.

Het management van Refresco heeft aangegeven de bieding zorgvuldig te bestuderen:

Rotterdam, the Netherlands, 3 October, 2017 - Refresco Group N.V. (Euronext Amsterdam: RFRG) announces it has received a new unsolicited, indicative and conditional proposal from PAI Partners SAS (PAI) on 3 October 2017.

It regards a possible offer to acquire all 81.2 million issued shares in the company for EUR 19.75 per share, representing an aggregate cash consideration of EUR 1.6 billion. The offer includes Cott's bottling activities, Refresco's latest acquisition which is expected to see completion before year-end. The offer is subject to a number of conditions.

The Executive Board and the Supervisory Board of Refresco are, in line with their fiduciary duty, carefully reviewing the proposal, taking into account the interests of all Refresco's stakeholders. Further announcements will be made if and when required.

Dat is andere taal dan tijdens het vorige bod van 17,30 euro dat meteen afgewezen werd. Neemt niet weg dat het nog onduidelijk is hoe dit zich de komende weken uitspint.

Het is al de derde keer dat de Fransen aan de deur rammelen. De eerste keer voor de beursgang, de tweede keer op 17,30 euro en nu dus op 19,75 euro. Is driemaal scheepsrecht?

We zien vaker dat bedrijven die aan de vooravond staan van een mooie toekomst net voortijdig van de beurs worden gehaald. Twee weken geleden (12 september) maakten we voor IEXPremium een uitgebreide analyse van Refresco. Die kunt u hieronder lezen.

De grote overname waar Refresco al tijden op aast, is nu eindelijk een feit. De Rotterdamse bottelaars nemen de bottelactiviteiten van het Amerikaanse Cott over, voor de som van 1,1 miljard euro. Dit is een grote stap voorwaarts voor Refresco.

- Significante schaalvergroting

- Sterke positie in VS

- Synergie-effecten van bijna 50 miljoen euro

Significante schaalvergroting

Met de overname verzekert Refresco zich van een 70% hogere omzet en een 54% hoger bedrijfsresultaat. De business waar Refresco in zit, het bottelen van drankjes, heeft lage marges en kan alleen door schaalgrootte en kostenefficiency winstgevender worden. De combinatie wordt de grootste onafhankelijke bottelaar in Europa en Noord-Amerika.

Sterke positie in VS

Omdat een aantal grote winkelketens (Aldi, Lidl) willen doorgroeien in de VS, en momenteel al klant zijn in Europa, kan Refresco mooi meeliften op hun expansie. Refresco heeft eerder dit jaar al een bedrijf gekocht in de VS (Whitlock) en kan nu opnieuw een grote stap zetten.

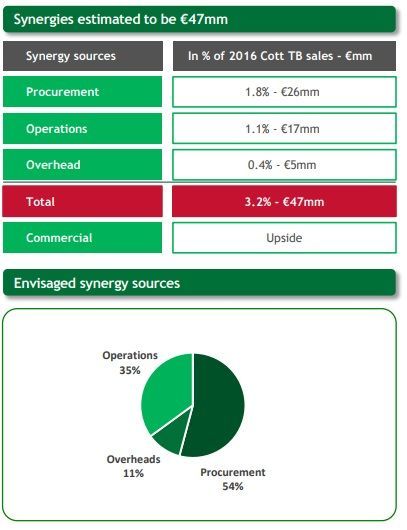

Synergie-effecten

De grote truc is de winstmarge bij Cott te verhogen van 8% naar de 11% die Refresco momenteel behaalt. Synergie-opbrengsten worden nu berekend op 47 miljoen euro, in de praktijk valt dat vaak hoger uit. Het helpt niet mee in de onderhandelingen als je (te) hoge synergiewinsten noemt, vandaar.

Klik op het plaatje voor een grote versie

De winst per aandeel

De huidige Ebitda-marge bij Refresco is 11,1%, bij Cott nog maar 8%. Wanneer optimaal geïntegreerd, valt daar dus veel winst te behalen. Refresco rekent op uiteindelijke synergie-voordelen van 47 miljoen euro per jaar, die pas in 2020 volledig waargemaakt zullen worden.

In de jaren daarvoor zal men nog last hebben van integratiekosten. Uiteindelijk zullen de winst- en omzetcijfers er in 2020 ongeveer zo uit komen te zien:

| € mln |

Refresco 2017

|

Refresco/Cott 2020

|

| Omzet |

2150 |

3800 |

| Ebitda (11%) |

241 |

418 |

| Afschrijving/Amortisatie |

95 |

155 |

| Ebit |

156 |

263 |

| Intrest |

20 |

51 |

| Tax |

36 |

55 |

| Winst |

100 |

157 |

| Aantal uitstaande aandelen |

81,2 |

94 |

| Winst per aandeel |

1,26 |

1,67 |

| koers/winstverhouding |

12,7 |

9,6 |

*Bron: Reuters/IEX.

Het aantal uitstaande aandelen zal door de uitgifte van 200 miljoen euro aan nieuwe aandelen oplopen van 81,2 naar 94 bij uitgifte op 15 euro. De 900 miljoen euro aan extra leningen kost het bedrijf naar schatting 31,5 miljoen euro aan rente.

Groeibelofte ingelost

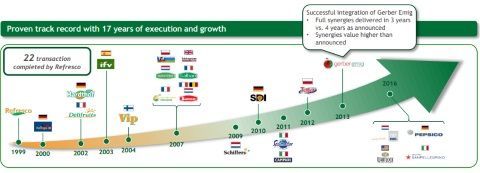

Vanaf de dag dat Refresco haar entree deed op de beurs (2015) is het adagium groei door overnames geweest. Die ene grote overname kwam echter maar steeds niet. Refresco heeft een sterke reputatie wat betreft het integreren van overnames.

Bij de vorige grote overname in 2013 (Gerber Emig) werden de synergie-effecten al binnen drie jaar binnengehaald. Uitgaande van de 47 miljoen euro die Refresco nu inboekt, zal de nettowinst de komende jaren kunnen groeien naar 1,45 euro per aandeel in 2020. In dat jaar zullen de synergie-effecten volledig ingelopen zijn.

Klik op het plaatje voor een grote versie

Risico's

Refresco gaat wat scherper aan de wind zeilen qua financiering. Het risico op overschrijding van bankenconvenanten lijkt beperkt. Het bedrijf is sterk in het integreren van overnames, Cott voert dezelfde business en er zal snel met de afbouw van de schuldenlast worden begonnen.

Wel blijft het een vrij grote acquisitie qua omvang, wat in die zin meer risico inhoudt. Gezien het trackrecord qua overnames mogen we vertrouwen op een snelle integratie en wellicht nog meer voordelen dan nu alvast herkend zijn.

Conclusie

De overname van Cott zet Refresco definitief op de kaart. Toegang tot grote Amerikaanse retailers en de gewenste schaalgrootte maken van Refresco marktleider in de sector. De uitgifte van nieuwe aandelen, tegen een korting, vormt een uitstekend instapmoment.

Maar, die emissie zal ongetwijfeld onderhands geplaatst worden en niet beschikbaar zijn voor particuliere beleggers. Mede gezien het beperkte bedrag (200 miljoen euro) en de naar verwachting grote vraag zal de korting wel niet al te groot zijn.

En als het bod doorgaat, komt er dus helemaal geen emissie. De vraag is nu wat Refresco wil. PAI zal het management de ruimte moeten bieden haar groeistrategie verder uit te voeren. Wat de aandeelhouders betreft: in korte tijd is het aandeel nu al flink gestegen.

Op 19,75 euro, of zelfs nog wat meer als het management zijn poot eventjes stijf houdt, is er dan een mooie winst ingeboekt. Voor de lange termijn blijft het echter zonde, want dit zou nou echt kunnen uitgroeien tot een duurzaam groeiaandeel. Het woord is aan Hans Roelofs.

Disclaimer: Inberg heeft geen positie in Refresco.