Lezers vragen zich af of er prijsafspraken zijn tussen de banken over de hoogte van de hypotheekrente. In 2010 heeft de Nederlande Mededingings Autoriteit een onderzoek gedaan en geconcludeerd dat er geen afspraken zijn tussen banken onderling. Volgens Hans André de la Porte van Vereniging Eigen Huis (in een artikel van het AD) zijn deze afspraken er wel en hebben de banken tijdens het onderzoek van de NMA de hypotheekrentes verlaagd.

Na het onderzoek zijn de rentes in 2011 weer verhoogd. U begrijpt dat we hier te maken hebben met een zeer moeilijk onderwerp. In 2007 is de gedragscode ingevoerd. Voor hypotheken met een rente vastperiode korter dan tien jaar wordt de maximale hypotheek niet berekend met de aangeboden rente, maar met een minimale toetsrente.

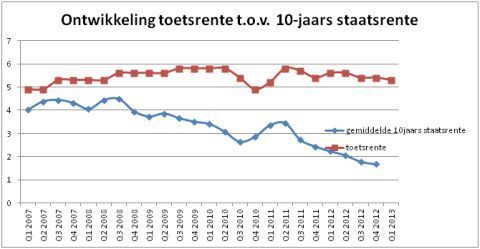

Deze toetsrente wordt door het Contactorgaan Hypothecair Financiers (CHF) berekend. Dit gebeurt door de rente van tienjarige staatsleningen te verhogen met een door het CHF zelf vast te stellen opslag. In het eerste kwartaal van 2007 was de toetsrente 4,9%. Deze was samengesteld uit de tienjaarsrente van 3,9% met een opslag van 1%.

Niet meer bekend gemaakt

Het klinkt misschien vreemd, maar sinds 2008 worden de peildatum van de te hanteren rente van de tienjarige staatslening en de opslag niet meer bekend gemaakt. Alleen de totale toetsrente wordt bekendgemaakt. In onderstaande tabel kunt u de hoogte van de tienjaarsstaatsrente en de hoogte van de toetsrente aflezen.

In de grafiek is te zien dat de verschillen tussen beiden steeds groter worden. In ieder geval is het verschil beduidend hoger dan de 1% die bij aanvang van toepassing was. In het laatste kwartaal van 2012 was het verschil zelfs 3,75%! In 2010 (tijdens het onderzoek van de NMA) werd het verschil 1% minder (van globaal 3% naar 2%).

Uit de grafiek kunnen we concluderen dat er geen sprake is van een vaste opslag. De opslag wordt dus zomaar bepaald. De vraag is nu of de banken eventueel iets met de opslag te maken hebben. In ieder geval is bekend dat het CHF is opgericht door de Nederlandse Vereniging van Banken. De vraag kunnen we dus bevestigend beantwoorden.

Onverklaarbaar verschil

De hoogte van de toetsrente wordt dus bepaald door de banken. Deze toetsrente geldt voor het komend kwartaal. Zo is de toetsrente voor het eerste kwartaal van 2013 bepaald in december 2012. De vraag is nu of de toetsrente als leidraad kan worden genomen voor de hoogtes van de rentes. Anders gezegd: zouden de banken de toetsrente gebruiken om de hoogtes van hun rentes daarop aan te passen.

Om hier antwoord op te krijgen is het belangrijk om te weten of de toetsrente gecontroleerd wordt door toezichthouders. Ik heb de AFM, DNB en de NMA daarover gebeld. Zij hebben mij te kennen gegeven dat zij deze toetsrente niet controleren. Dit betekent dat er dus geen controle is over de hoogte van de toetsrente. Dit is natuurlijk vreemd.

Het wordt nog vreemder, want in de Staatscourant, in artikel 2, wordt een toetsrente genoemd van 4,7% door de Wet bevordering eigenwoningbezit. Op het ogenblik is de toetsrente 5,3%. Het verschil van 0,6% kan ik niet verklaren. Bovendien kunnen de banken met de toetsrente als het ware hun klanten dwingen om de hypotheekrente voor minimaal tien jaar vast te zetten.

Fundingprobleem

Vanaf tien jaar vast wordt met de werkelijke rente de maximale hypotheek berekend. Hieronder een fictief voorbeeld als het verschil 1% is.

Inkomen 40.000 euro

- Tien jaar vast 4,5%, maximale hypotheek 180.000 euro

- Toetsrente 5,5%, maximale hypotheek 167.000 euro

Tot slot de NVB. Zij verklaren de hogere rente door de gestegen liquiditeitsopslag. Hierbij worden geen getallen of percentages genoemd. Het is zonde dat de NVB hier geen openheid over geeft. Natuurlijk heb ik enkele banken gesproken. Het meest gehoorde argument is het funding-probleem.

Bovendien moeten banken bij een hypotheek nu voor 30 jaar reserveren terwijl bijvoorbeeld de rente slechts voor vijf jaar wordt vastgezet. Dit laatste was enkele jaren niet zo. Ik blijf het vreemd vinden dat de toetsrente niet gecontroleerd wordt en dat deze door de banken wordt bepaald. Of er daadwerkelijk prijsafspraken zijn tussen banken, is niet aan te tonen. Echter ik mis transparantie, waardoor het ook niet mogelijk is om prijsafspraken 100% uit te sluiten.