Honderdduizenden Nederlanders hebben risicoverzekeringen afgesloten. Een risicoverzekering keert uit als de verzekerde binnen de verzekeringsduur overlijdt. Er zijn diverse risicoverzekeringen (gelijkblijvend, annuitair dalend en lineair dalend). Bovendien heeft u als klant de mogelijkheid om een gelijkblijvende premie te betalen of een eenjaars premie.

Bij deze laatste stijgt jaarlijks de premie omdat deze wordt berekend op de leeftijd van de verzekerde. Hieronder een rekenvoorbeeld van een rokende man van 40 jaar die voor een duur van 25 jaar een gelijkblijvende dekking wenst te verzekeren van 200.000 euro. De jaarpremies (zonder provisie) bij een verzekeraar in Nederland zijn dan als volgt:

- Gelijkblijvende jaarpremie over een duur van 25 jaar, 809 euro per jaar.

- Eenjaars- risicoverzekering

| Jaar |

Premie |

| 1 |

261 |

| 2 |

294 |

| 3 |

326 |

| 4 |

366 |

| 5 |

409 |

| 6 |

461 |

| 7 |

513 |

| 8 |

573 |

| 9 |

641 |

| 10 |

725 |

Meer dan nodig

Ik heb expres slechts de jaarpremies van de eerste tien jaar vermeld, omdat de klant besluit om na tien jaar de risicoverzekering te beeindigen. De totale premie die over tien jaar is betaald is als volgt:

Gelijkblijvende premie 8.090 euro

1-jaars risicopremie 4.569 euro

Verschil 3.521 euro

De conclusie is gemakkelijk getrokken. Bij de gelijkblijvende premie heeft u in tien jaar tijd veel meer premie betaald dan bij de eenjaars risicoverzekering. Het genoemde verschil van 3.521 euro is de premiereserve (binnen de polis) of premiedepot (buiten de polis). Anders gezegd: bij een gelijkblijvende premie wordt in de beginjaren meer betaald dan nodig is voor de risicodekking.

Er wordt hiermee een potje gevormd dat nodig is voor de dekking van het risico en kosten in de latere jaren van de verzekering. Wat heel veel mensen niet weten is dat de verzekeraar verplicht is een eventueel aanwezige substantiële waarde van de premiereserve bij tussentijds beëindigen van de polis terug te geven aan de klant in de vorm van een premievrije aanspraak!

Premievrije waarde

In 2009 heeft het Verbond van Verzekeraars zijn leden, de verzekeraars aangeschreven en ze uitgelegd wanneer er sprake is van een premievrije aanspraak. Hierbij is van belang de grens van 5.000 euro. Deze grens is zo laag dat voor een paar euro al iemand is verzekerd voor dit bedrag. Als we verder kijken, blijkt in het Burgerlijk Wetboek ook iets te staan over de premievrije waarde namelijk het volgende:

Artikel 978 lid 2 Burgerlijk Wetboek Boek 7:

Indien de verzekering premievrije waarde heeft, komt de verzekeringnemer het recht toe, haar premievrij te doen voortzetten. Dit recht kan worden uitgesloten voor het geval dat bij premievrijmaking tegen verminderde bedragen de hoogte van de verminderde uitkering of uitkeringen beneden een bij algemene maatregel van bestuur vast te stellen grens zou blijven.

Het bovenstaande is duidelijk en dus is het onbegrijpelijk dat maatschappijen zich niet aan de regels van het BW houden. Gezien het aantal polissen dat is afgesloten, kunnen we spreken van honderdduizenden euro’s per jaar. Toch wordt er door veel verzekeraars niets teruggegeven aan hun klanten, die daar wel recht op hebben!

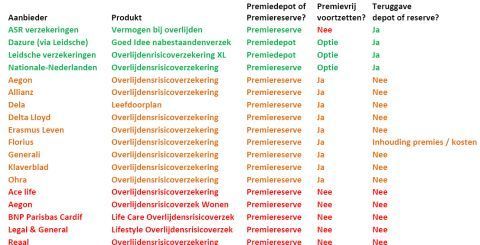

Eigen onderzoek

Ik heb van de meeste maatschappijen de voorwaarden doorgenomen. Mijn onderzoek kunt u lezen door op het plaatje te klikken.

klik op het plaatje voor de grote versie

Mijn onderzoek is (waarschijnlijk) niet 100% waterdicht. Dit heeft te maken met onduidelijke voorwaarden van sommige maatschappijen. Ik adviseer u dan ook zelf de voorwaarden te controleren of navraag te doen bij uw adviseur en of maatschappij.

Veel maatschappijen keren bij eerdere beëindiging niets uit of geven geen wettelijk verplichte premievrije aanspraak. Velen zullen dit diefstal noemen. De AFM vindt het belangrijk dat klanten goed worden geïnformeerd over de voorwaarden en moet hier eens in actie komen.

Het woord is ook aan u. Voordat u een risicoverzekering afsluit, moet u de voorwaarden goed doorlezen en niet kortzichtig alleen naar de premie kijken. Uit onderzoek is gebleken dat het aantal risicoverzekeringen die de einddatum halen (procentueel) te verwaarlozen zijn. Dit betekent dat de kans zeer groot is dat u recht heeft op een premievrije aanspraak als u uw verzekering eerder beëindigt.

Jos Koets heeft een nieuwe boek, Een Huis Kopen in Crisistijd. Winkelprijs is 17,50 euro. Bestel het boek bij IEX.