IEX had een leuke 1 aprilgrap maar scheidend AFM-voorzitter Hans Hoogervorst leek op de valreep een nog leuker geintje te maken. Maar helaas, net als de grappen over het opheffen van een distributievergoeding, was dit een heel serieus verhaal. Hoogervorst stelde voor om aflossingsvrij helemaal af te schaffen. Het argument was dat de domme burger niet begrijpt dat je bij aflossingsvrij niet aflost…

Nu zou je kunnen pleiten voor een intelligentietest bij een hypotheek, maar nee hij stelt meteen afschaffen voor, want het is zooo gevaarlijk. Even een voorbeeld. U kocht tien jaar geleden een huis op 3 ton en die woning is nu 1 miljoen waard. U had een spaarhypotheek van 3 ton maar hebt vorig jaar die hypotheek ingeruild voor een aflossingsvrije versie. Nou dat is heel gevaarlijk, domme enge burger, want als uw huis halveert in waarde heeft u nog maar 2 ton overwaarde… Ja, dat wordt niet slapen voor deze man of vrouw.

Kort door de bocht

Nu zou ik met gemak nog honderden voorbeelden kunnen geven waaruit blijkt dat het wel heel kort door de bocht is om als notabele te roepen dat de aflossingsvrije hypotheek weg moet. Helemaal gezien de toch al precaire situatie op de woningmarkt lijkt me dit geen goede uitspraak van een toezichthouder. Bovendien, toen jaren geleden deze hypotheekvorm geïntroduceerd werd had de toezichthouder ongetwijfeld de kans om deze hypotheekvorm te verbieden, maar toen was het blijkbaar geen probleem. Echter nu de huizenmarkt aan het dalen is gaan we paniek maken.

Erger nog, als dit plan uitgevoerd wordt gaat de huizenmarkt decimeren in plaats van corrigeren. Mensen die denken dat het wel meevalt moeten maar eens met de bank gaan praten, want naar ik begrepen heb is de aflossingsvrije variant heel populair. Ook ik heb een aflossingsvrij deel in mijn hypotheek, maar een lagere huizenprijs betekent voor mij persoonlijk dat ik eerder gemaakte winsten kwijt raak en dat geldt ook voor anderen.

Dus tenzij je als doel hebt de huizenmarkt te raken maak je niet dit soort ongenuanceerde opmerkingen over dat je geen aflossingsvrije hypotheek mag nemen (ook niet voor een deel). Dan ben je incapabel om zo’n belangrijke functie te hebben, of je woonde de afgelopen twintig jaar op een andere planeet.

Het leger leger maken

Bijna net zo bizar vind ik de maatregel om al onze tanks weg te doen. Juist op het moment dat de economie elke oppepper kan gebruiken gaat de overheid 1 miljard bezuinigen op defensie, terwijl men meer dan ooit gebruik maakt van de strijdkrachten. Zo zitten we in Afghanistan en Libië en zijn aan bijkomen van allerlei andere missies.

Denken we nu echt dat er nu de economie in de problemen aan het raken is geen geopolitieke spanningen ontstaan? Alleen al door de duizenden miljarden die in de economie gepompt zijn zullen spanningen ontstaan. Er zijn zelfs analisten die beweren dat de huidige lente in het Midden-Oosten, een gevolg is van de ruime geldpolitiek. Ook al gelooft u hier niet in dan nog zouden we in het Westen tegenwicht moeten bieden aan de enorme bewapening van China. Nu hecht u waarschijnlijk geen waarde aan de voorspellingen van Nostradamus, die in deze periode een oorlog tussen China en Amerika voorzag. Maar dan zouden we het leger voorlopig moeten zien als een arbeidsstimulans. Ik ben dan ook tegen deze bezuinigen.

Een lening van 80 miljard aan Portugal waarbij het nog maar de vraag is of er ooit iets terugkomt en de vele miljarden in de banken waren geen probleem. Maar een miljard in defensie kan niet? Wellicht moet ik maar een tank adopteren, lijkt me best nog wel een keer van pas te komen.

Zwaardere lasten?

Maar zonder dollen, ik ben persoonlijk echt van mening dat we met een precaire situatie in de reële economie zitten waarbij we heel voorzichtig moeten zijn met wat we zeggen en doen. Ik zou de overheid willen adviseren heel terughoudend te zijn met de bevolking zwaardere lasten te geven.

Zo keek ik de afgelopen week naar de Amerikaanse tv en dan zie je dat de hoge benzineprijs echt pijn begint te doen. Transportbedrijven hebben het moeilijk maar ook de burger kan zijn geld maar een keer uitgeven. En als je benzine koopt dan koop je een ander ding minder of niet.

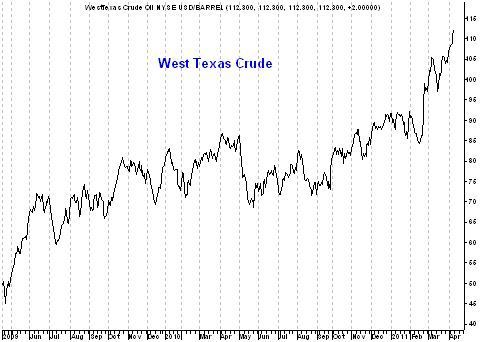

De olieprijs en de benzineprijs zijn toch verder gestegen, ik had dit persoonlijk niet verwacht. De wal kan nu best het spreekwoordelijke schip keren…

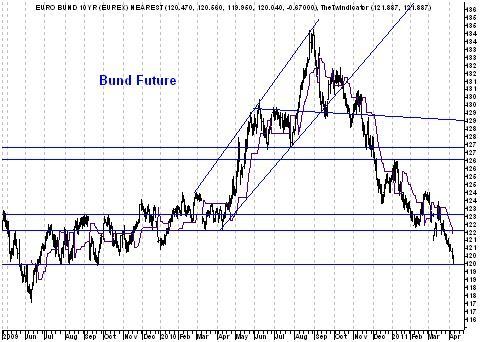

Ook opvallend vond ik dat de Bundesbank de rente verhoogde, natuurlijk moest men wel gezien de inflatie. Ook wilde de Bundesbank het signaal geven dat het al beter gaat met de economie. Maar ondanks dat deze stap helemaal ingecalculeerd was ging vreemd genoeg de Bund (obligatiemarkt) toch omlaag.

Een andere vreemde actie was dat Bank Of America ineens aan Fannie Mae een schadevergoeding gaat betalen over eerder hypotheekproducten. Het kwam op mij een beetje over als een reparatie van een gat in de balans van Fannie. Maar ik zal dit wel verkeerd zien...

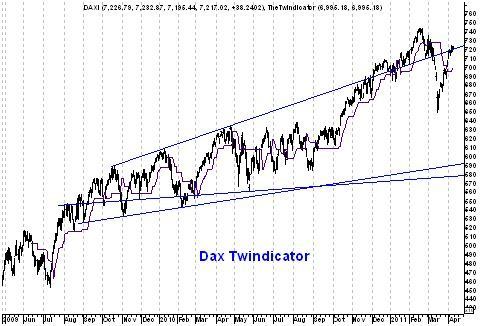

Wat ik vast ook verkeerd zie is dat de markt in mijn optiek nog een keer omlaag moet. Want ondanks de renteverhoging en de lagere Bunds (bedrijven moeten dus duurder lenen) ging de markt omhoog. Terwijl het slechte nieuws over de banken die moeten anticiperen op Basel3 en dus kapitaal nodig hebben, alleen maar slechter werd. Ik verkocht hierom en omdat ik de situatie met Portugal zorgelijk vind voor de banken, mijn positie in Deutsche Bank. Ik ben van mening dat je onder belegd moet zijn in deze sector.

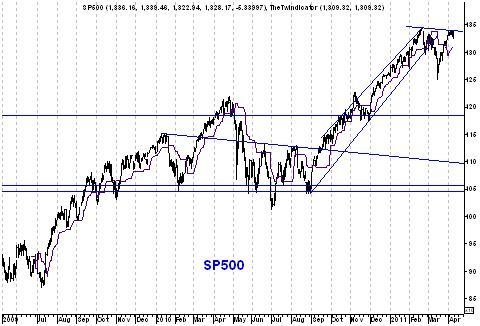

Sowieso vind ik dat je in aandelen in het algemeen gezien, onder belegd moet zijn. De SP500 heeft wat mij betreft een dubbel toppatroon laten zien en hoewel we nog geen officiële verkoopsignalen hebben zou ik voorzichtig zijn.

Voor je het weet is het weer mei en een deel van de beurswijsheid luidt: Sell in May. Dus bescherming onder de portefeuille lijkt weggegooid geld, maar wie weet…