Wat een week hebben we achter de rug. Vorige zondag begon de ellende toen Italië bekendmaakte enkele Coronagevallen te hebben ontdekt. Inmiddels zijn ook in ons land de eerste gevallen bekend. Nog een wonder dat niet heel Tilburg besmet is gedurende het carnaval.

Maar goed, laten we er geen grapjes over maken, het kost allemaal al genoeg. Er is nog steeds geen vaccin gevonden en tot die tijd worden er rigoureuze maatregelen genomen die het economisch én maatschappelijk verkeer aardig kunnen lamleggen.

Volgens minister Bruins moeten we niet hamsteren, maar dat moeten we natuurlijk wel: de aanvoerlijnen vanuit China liggen voor verschillende producten stil en dan kan je maar beter wat in huis hebben.

Dat is meestal zo: als de overheid oproept iets niet te doen, moet je het juist wel doen. Meest treffende voorbeeld zijn de banken in 2008: overheid zegt: "niet je geld van de bank halen'', twee dagen later: bank weg.

Hamsteren geldt ook voor de beurs: moet je al vol inslaan, als je op een daling zat te wachten? Het sentiment is radicaal omgeslagen: waar tot twee weken geleden de aandelen golden als veilig en onmisbaar voor iedere langetermijnbelegger, daar zijn ze nu in de opruiming.

Maak niet de fout te denken dat de koersen van twee weken geleden 'normaal' waren, dat zijn ze nooit. Er is een nieuwe realiteit waarin grootschalige disruptie door het coronavirus wordt ingeprijsd. En het ziet ernaar uit dat die er gaat komen ook.

De vraag is nu hoe lang dat gaat duren, en wanneer het herstel gaat intreden. De berichten uit China worden weer wat bemoedigender, maar in de Westerse wereld begint het virus nu pas om zich heen te slaan.

Enkele biotech en iets voor thuisblijvers

In een correctie gaan zowel de goede als slechte aandelen omlaag, het is vrouwen en kinderen eerst. Een paar uitzonderingen zijn er wel en het is wel aardig daar even naar te kijken. Zo ontspringt het toch al dure Netflix de dans (twee weken thuis zitten doet je snakken naar nieuwe series).

Zoom Video Communications deed het goed al ging daar gisteren wel 7% vanaf. Ook Peloton, vorig jaar naar de beurs gegaan, krijgt opeens de wind mee. Peloton is een bedrijf dat fitnessapparatuur verkoopt waarmee je thuis kan fitnessen.

Logisch ook. Overigens staat het aandeel nog steeds ruim onder de IPO-koers ($29) van vorig jaar oktober. En er zijn natuurlijk diverse biotechbedrijfjes (Pharming helaas niet) die bezig zijn met de ontwikkeling van een vaccin.

- Novavax (van $4 naar $16, vrijdag +35%)

- Vir Biotechnology (van $17 naar $44, vrijdag -27%)

- Moderna (van $18 naar $26, vrijdag -1%))

- Co-Diagnostics (van $3 naar $13, vrijdag -17%)

Ook het grote Gilead spint er garen bij: zij hadden een middel in de kast liggen dat nu op Chinezen mag worden getest (Remvidisir) en de koers van Gilead is sinds eind januari met 10% gestegen.

De WHO houdt een lijst bij met bedrijven die met dit vaccin bezig zijn, die lijst vindt u hier. Ik schrok even, Pharming staat er ook op, maar dat is CC Pharming, een Chinees biotechbedrijf. Dat werkt samen met Ibio Inc, dat vrijdag met 185% steeg.....

Voor bovengenoemde biotechaandelen is het natuurlijk vooral een te crowded trade net als in de kleine cryptomuntjes: als iedereen en zijn moeder erop springt, is de koers niet te houden.

U ziet aan de dalingspercentages van afgelopen vrijdag dat het ook zo maar weer over kan zijn. Gilead is wat dat betreft een redelijke safe bet: dat is sowieso een degelijk en betrouwbaar aandeel, en natuurlijk de partner van Galapagos.

Lagere rente?

Er zitten diverse aspecten aan de enorme beursdaling. Het is bijvoorbeeld ook een gelegenheid voor de Federal Reserve (vergaderen half maart) om Trump de zo vurig gewenste lagere rentevoet te geven.

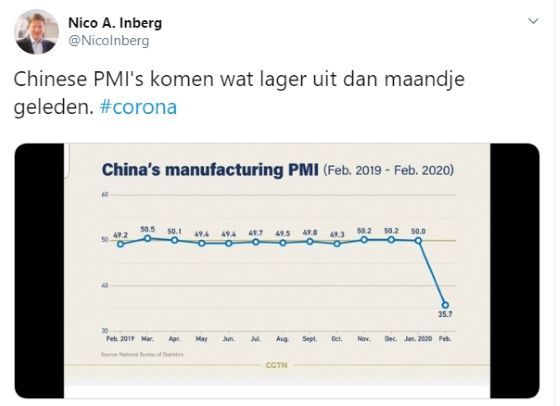

De dollar liep afgelopen maanden steeds verder op, daarmee de concurrentiepositie van de VS ondermijnend. Nu het economische leven in China tot stilstand is gekomen (PMI's die gisteren bekend werden staan nu rond de 35) krijgt de rest van de wereld een extra incentive om zelf weer spullen te maken.

De aanvoer uit China stokt op grote schaal. Sommige bedrijven weten niet eens welke onderdelen nu eigenlijk uit China komen, daar komen ze nu achter. Jeep bijvoorbeeld laat de sturen maken in een fabriek in Wuhan. Ergo - geen sturen meer.

Soms werkt het ook de andere kant op: de dumping van Chinees staal ligt stil. Gevolg: eind vorige week verhoogden staalbedrijven in de VS opnieuw hun prijzen. Voor zo'n ArcelorMittal dus een geluk bij een ongeluk, al zijn al deze effecten tijdelijk.

Millennials en milieubeweging

Milieu-organisaties vinden het fijn dat de CO2-uitstoot opeens drastisch is verminderd. En voor millennials is dit dé kans om aandelen voor de lange termijn in te slaan. Zo beschouwd kan je deze daling ook beschouwen als een enorme transfer van rijkdom van Boomers naar Millennials. Als die tenminste de handdoek oppakken.

Hoe het ook zij, na Brexit en de Trumpverkiezing is de beurs opnieuw in een heftige daling terechtgekomen. De twee eerdere waren binnen een paar dagen goedgemaakt, nu is het anders.

Het verschil is ook dat we nu heel duidelijk bedrijven kunnen aanwijzen die het heel veel geld is gaan kosten, nu al. Luchtvaart, hotels, alles wat zich in het openbare leven afspeelt zou stil kunnen vallen en kost dus de uitbaters geld.

De daling was heftig en intens en hoewel we misschien af en toe pas op de plaats maken durf ik hier zeker niet te zeggen dat het al voorbij is. Op dit moment kan niemand dat zeggen.

Ook hier liggen voor alerte beleggers weer kansen, want overdrijving is ook nu weer een vak: airliners worden helemaal kapot geshort (arme Wopke Hoekstra) en nu is AF-KLM toch al geen toppick maar er zijn andere, degelijke bedrijven die wellicht wel het overwegen waard zijn. In deze bijdrage noemde ik er een paar.

Komende week: Pharming en Fugro

Nu de beurs zo ruig is wordt er nauwelijks nog gekeken naar individuele aandelen. Nederlandse beleggers kunnen komende week hun hart ophalen met Pharming en Fugro.

Pharming met jaarcijfers

Ons favoriete biotechaandeel komt aanstaande donderdag met de jaarcijfers. Pharming zette grote stappen afgelopen oktober door voor €125 miljoen aan converteerbare obligaties te plaatsen toen de koers rond €1,50 stond.

Dat geeft het bedrijf voldoende financiele flexibiliteit om versneld door te groeien. Het geld wordt onder andere gebruikt om dure schulden af te lossen, een eigen produktiefaciliteit op te zetten en wellicht voor de overname van kleinere geneesmiddelen.

De consensus gaat uit van een jaaromzet van ca €170 miljoen en een winst per aandeel van €0,06. Doordat het aandeel enerzijds door de obligatieuitgifte en anderzijds door de beursmalaise sterk is afgekomen, zit er voldoende fantasie aan de bovenkant.

Rotweek voor Fugro

Fugro is de grote verliezer van de vorige week. De grote herfinancieringsoperatie loopt uit op één grote nachtmerrie. Fugro wilde drie dingen doen: een kleine emissie van 10% van de aandelen, het terugkopen van de eerste obligatie van €190 miljoen en het in de markt zetten van €500 miljoen aan schuldpapier.

Een en ander was vooral bedoeld om het ruime financieringskrediet van de banken terug te dringen. De gezamenlijke banken hebben een exposure naar Fugro van in totaal €575 miljoen waarvan Fugro nu ongeveer €425 miljoen gebruikt.

In het jaarverslag staan ze met naam en toenaam:

Rabobank and ING Bank N.V. provided EUR 144.75 million each, ABN AMRO Bank N.V. provided EUR 80 million, HSBC Bank Plc. provided EUR 75 million, Barclays Bank plc provided 50 million, Credit Suisse provided EUR 46 million and BNP Paribas S.A./N.V. provided EUR 34.5 million.

Maar door de tuimelende beurzen lukte het de bodemonderzoeker niet die €500 miljoen uit de markt op te vissen.

Als de banken er toch tussenuit willen knijpen zal Fugro op een andere wijze aan geld moeten zien te komen. Dat kan bijvoorbeeld door alsnog een claimemissie door te voeren. Die mogelijkheid mag niet langer uitgesloten worden en dat betekent nieuwe druk op het aandeel.

Een lelijke streep door de rekening, juist omdat de aandelenemissie bijzonder vlot werd opgenomen. Fugro plaatste met gemak voor €82 miljoen aan aandelen op €9,80. Even voorzichtig maar weer want het spel is dus opnieuw op de wagen.

Hold on to Warren

In die paar weken per jaar dat de beurs hard daalt houden we ons graag vast aan de wijsheden van Warren Buffett. Vorige week stuurde hij weer zijn jaarlijkse aandeelhoudersbrief (hier te lezen) naar zijn fans.

Afbeelding: Warren is een graag geziene gast in het CNBC-programma van Becky Quick.

De man is inmiddels 90 en wie weet hoe lang hij nog meegaat. Zolang hij nog alive and kicking is moeten we maar zoveel mogelijk van hem proberen te leren. Onder andere vertelt hij waarom hij zo graag een verzekeraar is (je krijgt eerst geld en betaalt pas later uit) en het effect van retained earnings.

Dat is dat gedeelte van de winst dat niet uitgekeerd wordt en door het bedrijf gebruikt wordt, of zou moeten worden, om nieuwe business te genereren. Inmiddels is dat voor veel bedrijven moeilijk en kopen ze er eigen aandelen mee in.

Ook een mooi verhaal over een grote brand bij een van zijn bedrijven dat gelukkig goed verzekerd was... maar wel bij een van zijn eigen verzekeraars. Buffett citeert hier een bijbeltekst (Mattheüs 6:3, voor de minder bijbelvaste lezers onder ons): Maar als gij aalmoes doet, zo laat uw linker hand niet weten, wat uw rechter doet...

Allemaal zeer lezenswaardig en misschien een leuke tijddoder tot half drie, ieder zijn ding. Overigens boekte Berkshire een rendement van 11% afgelopen jaar, tegenover een S&P-stijging (incl. dividend) van 31,5%. Op langere termijn lacht hij de index natuurlijk vierkant uit, zijn jaarlijkse rendement komt gemiddeld uit op 20% tegenover 10% van de S&P.

Wilt u weten welke aandelen wij koopwaardig achten tijdens deze correctie? Neem dan een abonnement op IEX Premium.