Zoals de IEX Beleggersdesk begin dit jaar voorzag, heeft de rente de weg omhoog gevonden. Het rendement op Amerikaanse 10-jaars staatsobligaties slechtte afgelopen maand de horde van 3%.

In onze Watchlist 2018 identificeerden we de geleidelijke stijging van de rente als één van de vijf hoofdthema's voor beleggers dit jaar. We noemden hierbij vijf op de Amsterdamse beurs genoteerde bedrijven waarbij dit thema speelt:

- Aegon

- Unibail-Rodamco

- Eurocommercial Properties

- Vastned

- Altice

Normalisatie beleid

Het centrale bankbeleid schuift gestaag op in de richting van normalisatie. Hiermee wordt het terugdraaien aangeduid van de ongekende steunmaatregelen volgend op de wereldwijde financiële crisis die tien jaar geleden begon.

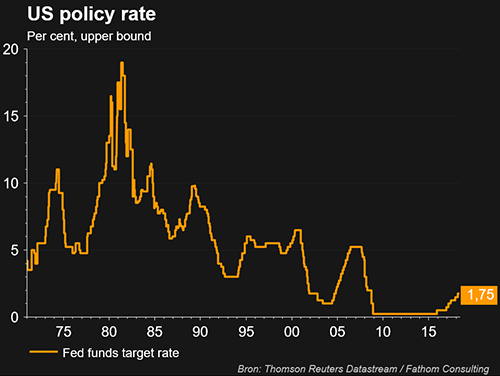

10-jaars Treasury

Beleidsrentes van de Europese Centrale Bank (ECB) en de Bank of Japan (BoJ) blijven op de nullijn, maar de Amerikaanse Federal Reserve (Fed) heeft zijn voornaamste tarief al zes keer verhoogd. Het tarief staat nu op 1,75%. Dit jaar verwachten we nog twee rentestappen.

Fed Funds

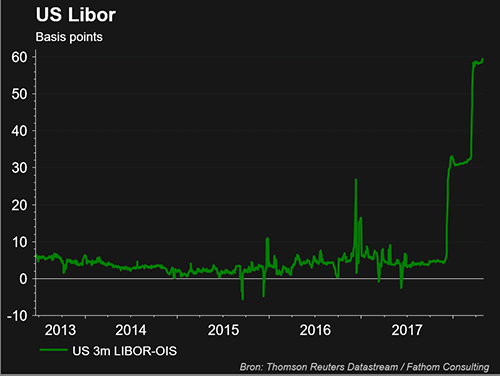

Dit heeft direct de geldmarktrentes wereldwijd beïnvloed. Een voorbeeld is de London Interbank Offered Rate (Libor), een van de voornaamste geldmarkttarieven en benchmark voor veel financiële producten, zoals variabele hypotheken.

3-maands Libor

Op de kapitaalmarkten grepen centrale banken in door middel van kwantitatieve verruiming: het massaal opkopen van obligaties om zo de rente te drukken. Ook hier is het de Fed die als eerste zijn opkoopprogramma beëindigde. De ECB en de BoJ durven nog niet zo ver te gaan, al heeft de ECB de maandelijkse opkopen wel gehalveerd naar €30 miljard.

10-jaars Bund

De Amerikaanse economie is dan ook voorop gegaan in het herstel. Maar nu lijkt ook de Europese economie de perikelen van de eurocrisis en zelfs brexit achter zich te laten. En wereldwijd heeft de handel een positieve impuls gekregen.

Dit alles zette het Internationaal Monetair Fonds (IMF) ertoe aan de economische ramingen op te trekken. Zowel voor 2018 als 2019 voorziet het fonds nu een groei van 3,9%.

Ramingen economische groei

Bron: Internationaal Monetair Fonds

Bron: Internationaal Monetair Fonds

Grenzen aan capaciteit

De Amerikaanse president Donald Trump stookt het vuur verder op. De belastingverlagingen die zijn regering doorvoerde geven de groei nog een zetje in de rug. De werkloosheid in de Verenigde Staten is gedaald tot circa 4%. Dat is lager dan wat wordt gezien als als het natuurlijk niveau (in de Fed-modellen aangeduid als 'non-accelerating rate of unemployment', ofwel NAIRU).

Het IMF waarschuwt dan ook al voor een afname van het positieve momentum na 2019. De Amerikaanse economie draait volgens het fonds op nagenoeg "volledige werkgelegenheid". Het effect van Trumps belastingverlagingen zwakt af.

En in de rest van de wereld is ook steeds minder sprake van onbenut potentieel. Bovendien staat de capaciteit als geheel onder druk door vergrijzing en afvlakkende productiviteitsgroei.

Afvlakking curve

Met het enthousiast optrekken van de beleidsrente door de Fed, is de Amerikaanse korte rente sneller gestegen dan de lange rente. Het rendement op de 2-jaars Treasury is opgelopen tot om en nabij 2,5%. Voor een dergelijk klein verschil met de 10-jaars rente moeten we teruggaan tot 2007, toen de economie op de rand stond van een van een zeer pijnlijke recessie.

Als de korte rente zo door blijft stijgen, kan de VS zelfs te maken krijgen met een inverse curve: een korte rente die hoger ligt dan de lange rente. Dit wordt gezien als voorspeller van nog meer economisch onheil.

Banken, die toch al bekend staan als cyclisch, zien hierdoor hun bedrijfsmodel aangetast worden. Ze financieren zich immers over het algemeen met kort geld (zoals spaartegoeden) om het lang uit te zetten (bijvoorbeeld hypotheken).

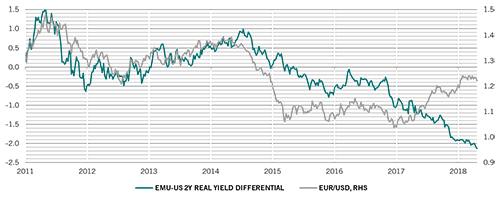

Dollar sterkte

De ECB is nog niet zo ver als de Fed en blijft in elk geval tot september en "indien nodig langer" obligaties opkopen. De Duitse en Nederlandse 10-jaarsrentes noteren rond 0,55% en 0,70%. Kortere looptijden staan nog stevig onder nul.

Gevolg is dat het renteverschil met de VS oploopt. Op zijn beurt zet dat de koers van de euro ten opzichte van de dollar onder druk. Sparen in dollars wordt immers aantrekkelijker.

Renteverschil vs wisselkoers

Bron: Pictet AM

Vooruitzichten

Al met al, zijn we niet pessimistisch over de economische vooruitzichten. De groei zal wat afvlakken, maar een recessie zien we nog niet op de loer liggen. Na de reeks renteverhogingen in de VS heeft de Fed nu bovendien weer wat manoeuvreerruimte.

Wel heeft het inprijzen van de wat gematigder vooruitzichten voor de middellange termijn al geleid tot de nodige marktvolatiliteit. Dit betekent echter niet direct dat de stijging op de aandelenmarkten ten einde is.

Europa is nog minder ver in de economische cyclus dan de VS en een sterke dollar speelt veel Europese bedrijven nog eens extra in de kaart. Dit geldt met name in exportsectoren en voor bedrijven met inkomsten in dollars.

De waarderingen van Amerikaanse bedrijven liggen over het algemeen hoger. Voor deze bedrijven is de kans dus groter dat de hooggespannen verwachtingen niet worden waargemaakt.

Watchlist 2018

Zoals gezegd, kozen we begin dit jaar de rente als een van de vijf thema's die de markten in beweging zouden zetten. Hierop selecteerden we een vijftal aandelen voor onze Watchlist.

Voor financials zijn rentebewegingen vanzelfsprekend ingrijpend. Zowel banken als verzekeraars hebben last gehad van de lagerenteomgeving. Zoals hierboven uitgelegd, staan banken bij een snelle afvlakking of zelfs omkering van de rentecurve aan de verkeerde kant. Voorzichtigheid is hier dan ook geboden.

Levensverzekeraars

Voor verzekeraars is vooral de lange rente belangrijk. Zij hebben baat bij hogere kapitaalmarktrentes. Denk hierbij bijvoorbeeld aan levensverzekeraars met langlopende verplichtingen.

Aegon, dat we begin dit jaar op de Watchlist zetten, heeft de wind op drie manieren mee: economische groei, hogere kapitaalmarktrente en sterkte dollar. Dochter TransAmerica kan dankzij de hogere rente in de VS de resultaten opvoeren. De winsten in dollars zijn vertaald naar euro’s ook nog eens meer waard.

Dit speelde ook mee bij het besluit om Aegon op te nemen in de IEX Portefeuille. De jaarcijfers bevestigden dit beeld. Zie hier de laatste Premium-update Aegon.

Winkelvastgoed

Europese vastgoedfondsen kregen tijdens de kredietcrisis een gevoelige tik. Ze profiteerden vervolgens vooral van het drukken van de rente. Met de aantrekkende economie zitten nu ook de bezettingsgraden van de betere winkelcentra weer in de lift.

Vastgoedbedrijven die de rente op hun leningen lang hebben vastgezet, zijn minder gevoelig voor een stijging van de kapitaalmarktrente. Bovendien zijn huren over het algemeen geïndexeerd. Hiervoor profiteren ze mee als de economische groei zich vertaalt in hogere inflatie.

Schuldenniveaus

De schuldenniveaus zijn afgelopen jaren over de hele wereld gestegen. Ook hier wees het IMF op bij de outlook van vorige maand. De internationale organisatie adviseerde financiële buffers aan te leggen nu het economisch voor de wind gaat.

De telecomsector staat alom bekend om de hoge investeringen in netwerken die veel met vreemd vermogen worden gefinancierd. Om die reden zetten we Altice op de Watchlist. De in Amsterdam genoteerde Franse telecommer noemden we toen als te speculatief om in portefeuille op te nemen. De gestegen rente heeft ons alleen maar stelliger gemaakt in dit oordeel.

IEX Beleggersdag

Op de IEX Beleggersdag van 1 juni aanstaande komen de thema's van de Watchlist aan bod. Zo is cfo Evert Jan van Garderen van Eurocommercial Properties bijvoorbeeld een van de sprekers.

In een recent interview voor IEX Magazine wees Van Garderen al op de grote verschillen de Europese en Amerikaanse markt voor winkelvastgoed.

Bestel hier uw ticket voor de IEX Beleggersdag.