In de wereld van het financiële advies is het eerlijke antwoord soms niet het antwoord waar de klant op zit te wachten. Op dit moment zucht iedere belegger onder de verhoging van de fictieve rendementsbelasting, terwijl de rendementsvooruitzichten juist dalen.

Het is op zijn minst opmerkelijk dat beleggingsinstellingen zich nog regelmatig beroepen op historische rendementen van de afgelopen tien jaar wanneer zij voor een (potentiële) klant de beoogde inkomens- of vermogensdoelstelling op haalbaarheid toetsen.

Slechts een enkele partij durft het aan om de klanten het huidige marktrendement voor te spiegelen. Gevaarlijker wordt het als we deze fictieve rendementsverwachtingen gaan gebruiken bij financiële planningsprogramma’s.

Dat zijn langetermijnprojecties over de vermogenspositie waarin inkomsten en uitgaven voor de langere termijn worden uitgezet en waarbij het vermogen op enig moment al dan niet zal moeten worden aangewend voor het aflossen van de hypotheek, aanvulling op het besteedbaar inkomen of de studiekosten van de kinderen.

Bruto of netto?

Juist door de onttrekkingen kunnen te optimistische rendementen een wereld van verschil maken.

De meest eenvoudige fout is om te rekenen met een bruto beleggingsrendement, dus voor aftrek van de kosten. Dat scheelt al snel 1%, zeker als we de BTW meenemen.

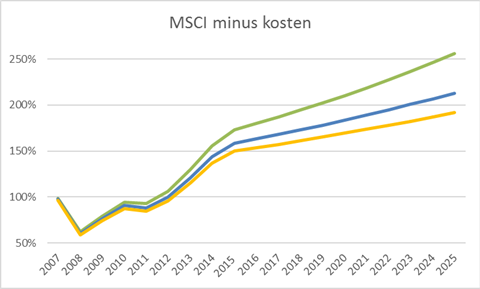

In bovenstaande grafiek heb ik het werkelijke rendement tussen 2007 en 2015 uitgezet en daarna ben ik gaan extrapoleren met het gemiddelde rendement van 4%. De blauwe lijn heeft 1% kostenaftrek per jaar en de gele lijn 1,5%.

Het eindrendement op het vermogen in 2025 ziet er dan als volgt uit, als ik met 100.000 euro ben begonnen:

- Bruto vermogensverwachting: 255.808 euro

- Netto met 1% kosten per jaar: 212.865 euro

- Netto met 1,5% kosten per jaar: 191.650 euro

Dubbele sandwich

Waar het grote probleem ligt van een te hoge rendementsverwachting is het rente-op-rente-effect. Als we rekenen met een te optimistisch rendement en de correctie voor de kosten achterwege laten, dan zijn we op papier over twintig jaar allemaal miljonair en kan iedereen dat vakantiehuis in Italië kopen.

Een afwijking tussen het bruto rendement en 1,5% lager gerealiseerd rendement levert op een looptijd van negentien jaar al meer dan een kwart minder vermogen op. U kunt zich voorstellen wat een geplande nominale onttrekking dan met het vermogen doet.

Stel dat u vanaf 2020 10.000 euro aan inkomen nodig hebt. In de berekening met een bruto rendement is dat een procentuele onttrekking van 4,75% in 2020 terwijl u met een netto rendement (1,5% lager) 5,9% dat jaar onttrekt.

Als het vermogen in 2020 minder oplevert aan inkomsten dan 5,9% gaat u dus al interen en wordt het vermogen veel sneller opgegeten.

Rekenen in het nu

Dus als u overweegt om een toekomstplaatje te laten optekenen door een beheerder of een financiële planner, begin dan met de vraag welke rendementen ze hanteren voor de berekeningen.

Want hoewel het misschien qua gemoedsrust een minder prettig plaatje wordt, scheelt het in ieder geval een grote deceptie over een aantal jaren.

En als de rente straks weer is gestegen en we 4% ontvangen op een tienjarige staatslening, laat dan de berekening nog een keer doen en wellicht zit het huis in Italië dan wel weer in het vat.