Als u wil beleggen in de detailhandel zijn er veel mogelijkheden. U kunt aandelen van supermarkten kopen (Ahold of Walmart) of van internationale kledingwinkels als het Zweedse Hennes & Mauritz of het Spaanse Inditex (Zara’) of in webwinkels (online shopping): Zalando of Amazon.

Ook kunt u alleen in het vastgoed van winkels en winkelcentra beleggen, of uitsluitend in obligaties van bijvoorbeeld de Hema. Een alternatief is travel retail, zoals aandelen van het Zwitserse Dufry.

Na recente overnames is Dufry actief in 63 landen met 2000 winkels. Haar wereldwijde marktaandeel in airport retail is maar liefst 24%. Bijna 90% van Dufry’s omzet wordt op luchthavens gerealiseerd; cruiseterminals, spoorwegstations en grenshotels en -winkels vormen de overige 10%.

Tax free

Zo’n tweederde van de omzet wordt gerealiseerd in tax free-winkels. De belangrijkste producten die Dufry verkoopt zijn:

- parfum en cosmetica (27%)

- chocolade, lekkernijen en eten (18%)

- luxe goederen (16%)

- wijn en sterke drank (15%)

In deze tak van sport zijn er geen beursgenoteerde ondernemingen. We kennen natuurlijk allemaal de gele tassen van See Buy Fly van Schiphol. Maar dat is een samenwerkingsovereenkomst tussen Amsterdam Airport Schiphol en een aantal concessiehouders: zelfstandige ondernemers, die winkels achter de paspoortcontrole uitbaten.

Groeikansen

De groeicijfers voor leisure zoals reizen en hotelboekingen zien er goed uit. Reisaandelen als Carnival (cruise) of Tui doen het prima op de beurs. Met name de verwachte reizigersgroei in 2015-2017 in het Midden Oosten, Azië en Zuid-Amerika (inclusief Caribische eilanden) ziet er goed uit: 4 tot 8% volgens Airports Council International (ACI).

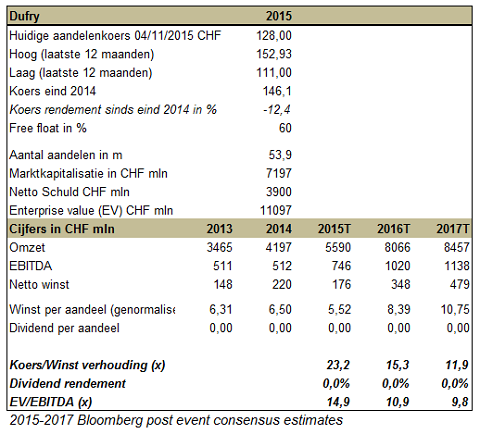

De aandelenkoers van Dufry van 128 Zwitserse franken (CHF) is wat achtergebleven en staat onder de emissiekoers van nieuwe aandelen (CHF 136), die deze zomer zijn geëmitteerd. Het aandelenkapitaal nam toe met CHF 2,2 miljard, of ruim 40% (16,2 miljoen aandelen x CHF136).

Dit alles had te maken met de overname van WDF* (World Duty Free), dat op de Italiaanse beurs is (was) genoteerd. Dufry is de overname van het Zwitserse Nuance van september vorig jaar nu aan het integreren, in het derde kwartaal is WDF (in eerste instantie 50,9%) geconsolideerd in de cijfers.

Winstdaling 2015

De dissonant in 2015 is de dalende omzet in Brazilië en Rusland. Dit jaar zal er een daling van de winst per aandeel zijn: als gevolg van:

- toegenomen aandelen

- afschrijven van directe kosten van de acquisities

- herstructureringskosten

In de eerste negen maanden van 2015 bedroeg de omzet 4,2 miljard euro, bruto marge 58% en EBITDA 508 miljoen euro (12,1% marge). De omzet in 2016 wordt getaxeerd op ruim 8 miljard Zwitserse frank bij een EBITDA van 1 miljard euro (marge van 12,5%), zie ook de tabel hieronder.

Concessies en goodwill

Volgens deze taxaties neemt de winst per aandeel in 2016 toe tot CHF 8,4 en in 2017 naar CHF 10,7; dit impliceert een gemiddelde groei van bijna 30% per jaar, mede dankzij synergievoordelen. Bij de huidige koers zijn de koerswinsttaxaties 2016 en 2017 respectievelijk 15,3x en 11,9x.

De belangrijkste post op de balans, naast het werkkapitaal, is immateriële activa en dat bestaat voor een groot deel uit concessies en goodwill. Van de verworven concessies van WDF heeft 42% een looptijd tussen vijf en tien jaar en 53% van de concessies loopt langer dan tien jaar.

Op concessies wordt door de onderneming afgeschreven. Dufry heeft geen eigen vastgoed.

Valutaschommelingen

Een ander aspect zijn de valutaveranderingen, die de afgelopen maanden best fors waren. Overigens zijn de dollar en euro voor de onderneming de belangrijkste valuta. Het management is zeer ervaren en heeft bewezen in het verleden goed met valutaschommelingen in de bedrijfsvoering om te kunnen gaan.

Het management bestaat uit enkele Zuid-Europeanen en Latijns-Amerikanen. Overigens is de CFO is een Zwitser. Het topmanagement heeft, al dan niet indirect, ook aandelen in de onderneming; de free float is echter ruim 60%.

Door de recente overnames is Dufry beter geografisch gespreid. Zuid-Europa, Noord-, Zuid- en Midden-Amerika waren tot voor kort ook de belangrijkste markten; nu zijn Engeland, Centraal-Europa en Azië belangrijker geworden.

Lagere schuldenlast

De netto schuld na financiering van de overnames zal circa 3,9 miljard frank bedragen (eind september bedroeg de net debt/EBITDA-ratio 3,9x (vóór synergievoordelen). Echter, het cashflow genererend vermogen is fors. De schuldenlast kan fors afnemen aangezien Dufry geen dividendbetaler is.

Kerncijfers met consensusschattingen van Bloomberg

Synergievoordelen

WDF is in twee stappen overgenomen. Eerst is 50,1% overgenomen van de Italiaanse Benneton-familieholding Edizione en na de onlangs geslaagde mandatory tender offer heeft Dufry 95% van de aandelen in handen. Eind 2015 is naar verwachting de onderneming 100% geconsolideerd.

De totale overnamesom bedraagt 3,6 miljard euro, oftewel 13,8x EBITDA. De overname lijkt duur maar synergievoordelen zijn zeer groot, namelijk 100 miljoen euro per jaar, te realiseren in de komende één tot twee jaar, waarvan meer dan de helft kostenvoordelen zijn.

Overigens, de 70 miljoen euro synergievoordelen van de overname van Nuance zullen in 2016 volledig gerealiseerd zijn.

Solide financiering

De acquisitie van WDF is solide gefinancierd door de uitgifte van de reeds genoemde 2,2 miljard frank aan aandelenkapitaal en 1,4 miljard frank aan leningen. Bij de aandelenemissie waren zeer interessante grote beleggers betrokken als:

- Qatar Investment Authority

- Singapore Sovereign Wealth Fund

- Temasek

Kerncijfers WDF:

- netto omzet 2014: 2,4 miljard euro (waarvan 44% in het Verenigd Koninkrijk en 25% in Spanje)

- bruto marge: 58%

- EBITDA: 261miljoen euro (marge 10,8%)

Overigens bedroeg de organische groei in de eerste negen maanden van dit jaar bij WDF 5%.

Disclaimer: Van Geest heeft op het moment van publicatie geen eigen positie in Dufry. Wijs & van Oostveen kan voor haar cliënten een positie in het betreffende fonds bezitten.