Op een dag dat aandelen kelderen en Nederlandse staatsobligaties een al-time high bereiken, valt het nieuwste Bloombergmagazine in mijn postvak. Er staat een prachtig artikel in over de grootste (en de beste) obligatiebelegger ter wereld: Bill Gross van Pimco. Bill heeft ongeveer 750 miljard dollar onder beheer. De titel van het stuk luidt Why Bill Gross likes equities.

Zijn fonds behoort tot de beste 3% van alle obligatiefondsen. En dat terwijl hij ook verreweg het grootste fonds heeft. Over het afgelopen decennium heeft hij een rendement van 7,7% per jaar gemaakt. Bill Gross is een soort superman in obligatieland. Waarvoor een nederig applaus van mijn kant klinkt.

Maar waarom houdt hij eindelijk van aandelen? Schoenmaker, houd je bij je leest, zou ik zeggen. Als je veel van obligaties weet, weet je dan ook wat van aandelen? Is Bill Gross overmoedig geworden? Had hij op het hoogtepunt met pensioen moeten gaan (hij is reeds 66)?

Beleggingsregel

Een jaar geleden beweerde hij nog dat je aandelen moest verkopen en juist treasuries moest kopen. Per saldo zijn beiden sindsdien even hard gestegen. Eigenlijk komt het simpel en krachtig neer op Gross’ eigen beleggingsregel: 'Over a long term, stock return more than bonds when appropriately priced at the beginning of the investment period.'

Hier nog even Pimco’s blik op de wereld in een aantal punten.

- De economische groei in de Verenigde Staten zal niet meer bedragen dan een procent of twee in de komende drie tot vijf jaar, door de regelgeving en het afbouwen van de schuldenlast.

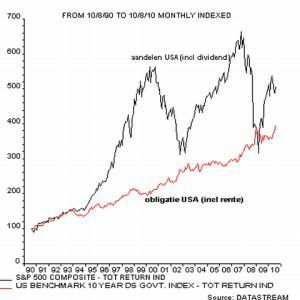

- Aandelen zullen het beter doen dan obligaties in de komende tien tot twintig jaar (dat mag ook wel want dat is de afgelopen vijftien jaar niet het geval geweest).

- Griekenland zal in default gaan. De economische groei is te laag om de rentebetalingen te kunnen doen. Dat betekent niet dat het land ook echt failliet zal gaan, maar simpelweg dat ze niet alle schuld gaan terug betalen. Net zoals Argentinië bijvoorbeeld en Rusland in 1998. Beide landen leven nog steeds.

- De obligatiebullmarkt zal eindigen met de uiteindelijke terugkeer van inflatie.

- Economische groei kunt u nog wel vinden, maar dan in Brazilië, China en India.

Het wordt volgens Pimco dus buiten de BRIC-landen economisch gezien een ijstijd en obligaties zullen weinig opleveren. De voornaamste reden om dan in aandelen te zitten is dus eigenlijk dat het alternatief (obligaties) vrijwel niets oplevert. Ergo, aandelen zijn hét voor de komende jaren, misschien wel komende decennia en dus heeft Pimco een range met aandelenbeleggingsfondsen geïntroduceerd, want ja, zo commercieel zijn ze wel.

Corné van Zeijl is senior portfolio manager bij SNS Asset Management, waar hij verantwoordelijk is voor de Nederlandse aandelenportefeuilles. Van Zeijl schrijft zijn columns op persoonlijke titel. Professioneel houdt hij posities aan in de meeste grote Nederlandse beursfondsen. Een overzicht van de over- en onderwegingen vindt u hier. De informatie in zijn columns is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Uw reactie is welkom op

vanzeijl@iex.nl.