Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.

De Q3-cijfers van Vopak vallen, net als in in augustus, wederom niet mee. De groep verlaagt opnieuw de winstverwachting (ebitda) voor dit jaar. Die zou nu uitkomen ca. 10% lager dan in 2016 (destijds € 822 mln), terwijl in augustus nog sprake was van 5-10% lager.

De lagere bezettingsgraad, veel investeringen en een aantal verkochte terminals in 2016 zorgen voor lagere inkomsten. De lagere bezettingsgraad komt vooral door de prijsstructuur in de huidige oliemarkt (backwardation). De situatie is nu omgekeerd als in de voorgaande jaren, toen een lage olieprijs partijen dwong om olie op te slaan in afwachting van hogere prijzen.

Momenteel liggen de futureprijzen juist lager. Dat geeft minder vraag naar opslagcapaciteit, en daarbij prijsdruk:

Wat betreft Q3: de Ebitda daalde ten opzichte van Q2 met 8% tot € 176 mln door met name lagere opbrengsten in Azië en een schadepost in Singapore. De omzet in Nederland, in Q2 nog zorgenkindje, bleef stabiel. De verkoop van de terminals in de Eemshaven (Vopak had daarvan 50%, en gaat nu naar 10%) levert een boekwinst op van € 23,9 mln.

Langetermijn intact

Vopak houdt voorlopig vast aan haar langetermijndoelstelling van een Cash Flow Return On Gross Assets (CFROGA) na belasting van 9-11%, alhoewel de ondergrens daarvan nu wel in zicht komt. De nieuwe projecten zullen in 2019 aan de omzet gaan bijdragen.

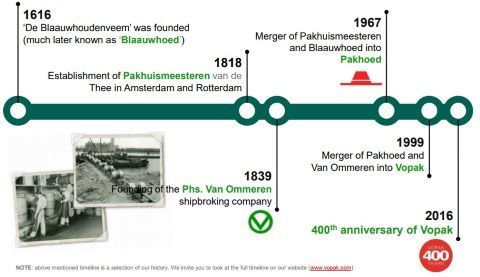

Vopak is ontstaan in 1999 uit een fusie tussen Van Ommeren en Pakhoed. Eerder al was Pakhoed een fusie tussen twee heel oudgedienden, waarvan Blaauwhoudenveem in haar eerste jaren de op- en overslag regelde voor de West-Indische Compagnie.

Klik op het plaatje voor een grote versie

Vopak is grotendeels in handen van HAL: dat heeft 48,15% van de aandelen. Verder zijn er nog een stuk of wat 3%-belangen bij voornamelijk financiele partijen. HAL maakt dus de dienst uit.

Effect olieprijs

Heeft de stijgende olieprijs effect op Vopak? De afgelopen jaren was het andersom, de lage olieprijs stuwde de vraag naar extra opslagcapaciteit. Door de hogere toekomstige prijs (via de futures) in combinatie met de lage spotprijs werd het aantrekkelijk voor handelaren om de olie zelf in te slaan, en op termijn te verkopen.

Nu gaat de olieprijs dus de andere kant op, en zou er daarmee minder vraag naar opslag komen. Vopak zelf zegt er dit over in haar risicoparagraaf:

We are exposed to (crude) oil and gas market price developments leading to risks and opportunities The low oil price environment provides a current opportunity for storage. Nevertheless, the long-term consequences for the overall oil and gas industry could have a less positive impact on our longer term business due to pressures in the value chain. Differences per regions are observed.

Uiteindelijk is het gezonder als iedereen een goede boterham verdient, druk op de olieprijs zet de marges in de industrie onder druk en dat komt vroeg of laat bij iedereen terug.

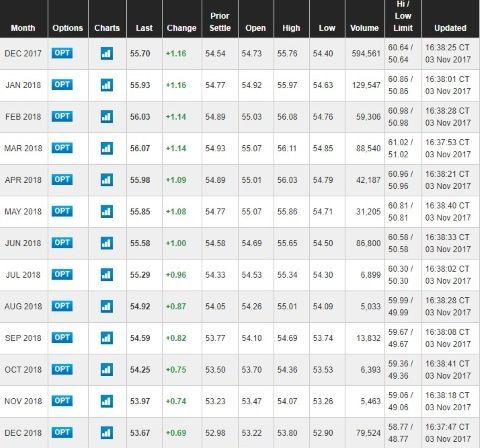

Belangrijk is dat de oliemarkt zich thans in een backwardation-situatie bevindt. Dat betekent dat de spotprijs (de prijs NU) hoger is dan de prijs in de toekomst (de futureprijs). Zie onderstaand de prijzen van de maandfutures de komende jaren:

Klik op het plaatje voor een grote versie

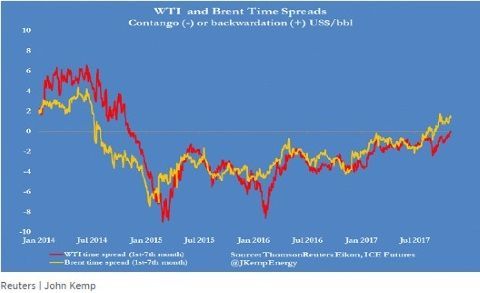

Dat heeft nogal wat gevolgen voor de oliehandel. Volgens de analisten van Pimco drie belangrijke:

- De maatregelen van OPEC lijken te werken

- Backwardation betekent meestal een hogere olieprijs

- Doorrollen oliecontracten levert geld op

Dat wordt wat technisch allemaal maar onderstaand plaatje zou u een idee moeten geven wat contango (het omgekeerde, olieprijzen in de toekomst zijn hoger dan de spotprijs) en backwardation betekenen voor de olieprijs.

Klik op het plaatje voor een grote versie

Afbeelding: contango en backwardation. (Bron: cnbc.com)

Ik neem aan dat u het grafiekje van de olieprijs wel zo langzamerhand uit uw hoofd kent. Backwardation zou dus een voorbode kunnen zijn van hogere olieprijzen.

Wat heeft dat dan voor implicaties voor Vopak? Vorig jaar steeg de bezettingsgraad van Vopak doordat de spotprijs van olie zo laag was. Men kocht de spot olie, sloeg het op en wachtte op betere tijden, of verkocht gelijk al een paar futures met een veel hogere prijs.

Inmiddels is het andersom. De spotprijs is hoog. Vopak haalt ca. 40-45% van haar bedrijfsresultaat (Ebitda) uit olie-opslag. Nu werkt Vopak over het algemeen met langjarige contracten (45% van de contracten loopt langer dan 3 jaar) dus we moeten het effect ook weer niet overschatten, maar feit is wel, en dat zagen we ook al in H1, dat de gemiddelde bezettingsgraad daalt.

En dat betekent gewoon minder geld in het laatje, want niet alleen wordt er dan minder opslag verhuurt, ook de tarieven komen dan wat af.

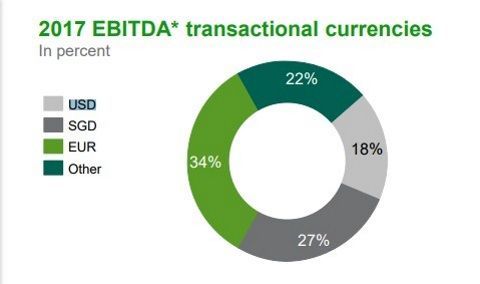

Dan is er nog het valuta-effect wat Vopak parten speelt. De grote terminals staan all over the world en er wordt in verschillende valuta afgerekend. Euro en dollar zijn natuurlijk de belangrijkste, maar wat dacht u van de SGD? De Singapore dollar is goed voor 27% van de Ebitda van Vopak.

De euro is een stuk sterker dan een jaar geleden: omdat Vopak rapporteert in euro's worden de inkomsten in andere valuta's teruggerekend naar euro's en dan wordt het dus gewoon een stukje minder. Doe je niks aan als bedrijf,

Kortom, Vopak waarschuwde in augustus al voor een lager jaarresultaat om een aantal redenen:

- lagere bezettingsgraad (90%)

- investeringen in groei en technologie

- tegenzittende valuta

- gemis verkochte terminals begin 2016

In het Q3-rapport wijst niets erop dat ook maar één van bovenstaande redenen niet meer geldig is, al wordt het valutaeffect deze keer niet genoemd. Het bedrijfsresultaat (ebitda) komt daarmee naar verwachting 10% lager uit dan een jaar geleden.

Olie-effect niet blijvend

Het goede nieuws komt dan nog van de risico-afdeling. Is een lage olieprijs nu wel of niet goed voor Vopak? De afgelopen jaren werd er goed garen mee gesponnen. We moeten echter even verder kijken dan de neus lang is:

"We are exposed to (crude) oil and gas market price developments leading to risks and opportunities. The low oil price environment provides a current opportunity for storage. Nevertheless, the long-term consequences for the overall oil and gas industry could have a less positive impact on our longer term business due to pressures in the value chain. Differences per regions are observed."

Aldus de risicoparagraaf in het jaarrapport (pag. 107) van 2016. Vopak kijkt sowieso heel erg naar langetermijnontwikkelingen, zoals de opkomst van gas (in China) en de tekorten aan energiegrondstoffen in Azië.

Verkoop Eemshaven

Dan nog de eenmalige boekwinst van € 23,9 mln: die komt van de verkoop van de terminals in de Eemshaven. Vopak had die voor 50% in bezit, de andere 50% was eigendom van een investeringsfonds van NIBC (NIBC European Investment Fund).

lik op het plaatje voor een grote versie

Twee pensioeninvesteerders kopen 90% van de eigendomsrechten, terwijl 10% bij Vopak blijft. Qua werkzaamheden verandert er niets, Vopak blijft de terminals operationeel runnen.

Disclaimer: Inberg heeft geen positie in bovenvermeld aandeel.

Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.