De butterfly is een strategie die bestaat uit drie verschillende strikes met dezelfde looptijd. Bij het kopen van een butterfly wordt één strike twee maal verkocht en de twee strikes daar omheen gekocht.

Een 45 - 50 - 55 call-butterfly bestaat uit:

- het kopen van de 45- en de 55-call

- en twee maal de 50-call verkopen

De put-butterfly wordt hetzelfde opgezet:

- koop van de 55- en 45-put

- en twee maal de 50 put verkopen

Bij een butterfly is het verschil tussen de strikes steeds hetzelfde (in dit geval 5 euro). Een call- en put-butterfly (met dezelfde uitoefenprijzen) hebben dezelfde waarde.

Waarom een butterfly opzetten?

Als u er vanuit gaat dat een aandeel de komende tijd blijft liggen dan zijn er natuurlijk verschillende optieconstructies mogelijk. U kunt een straddle verkopen of een strangle, maar daar zit natuurlijk wel een groot risico aan als de markt toch begint te bewegen.

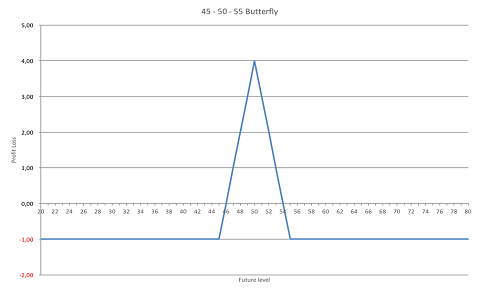

Bij beide strategieën zijn de verliezen ongelimiteerd totdat u de positie sluit. Een butterfly daarentegen wordt opgezet met een bepaalde investering en daar blijft het ook bij. Hieronder ziet u de waarde van de butterfly op expiratie:

Klik op de grafiek voor een grote versie

De koper van de butterfly heeft 1 euro betaald in de combinatie; hij heeft bijvoorbeeld 9,50 euro voor de 45-call en 3,50 voor de 55-call betaald, bij elkaar dus 13 euro en heeft 12 euro ontvangen door het verkopen van twee maal de 50-call op 6 euro.

Op expiratie heeft deze combinatie geen waarde onder de 45. Alle opties lopen dan waardeloos af. Boven de 45 begint de 45-call waarde te genereren. Op 48 is die 3 euro waard, maar omdat er voor de combinatie 1 euro is betaald blijft er een winst over van 2 euro.

Op 50 ligt het maximum, daar is de 45-call 5 euro waard en de winst staat dus op 4 euro. Boven de 50 neemt elke euro hoger de winst met een euro af. De 45-call zorgt ervoor dat elke euro hoger de winst met een euro toeneemt, maar u zit twee keer de 50-call tekort dus elke euro boven de 50 levert u weer 1 euro in.

Tot het 55 niveau; uw 45-call is dan 10 waard, twee keer de 50-call short levert een verlies op van 10 euro en u had 1 euro in de combinatie betaald. Op 55 staat u dus op 1 euro verlies. Alles daarboven doet geen pijn meer omdat u ter bescherming de 55-call in bezit hebt.

U ziet dus: meer dan 1 euro kunt u niet verliezen in deze combinatie. Een mooi rendement op 1 euro investering MITS de markt ook op of rond het 50-niveau expireert.

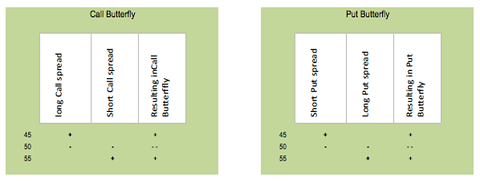

Waaruit is de butterfly opgebouwd?

De butterfly is opgebouwd uit twee spreads, voor de call-butterfly wordt de 45 - 50 callspread gekocht en de 50 - 55 callspread verkocht. Om het moeilijk te maken: u koopt dus de spread van de spreads. Voor de put-butterfly wordt de 55 - 50 putspread gekocht en de 50 - 45 putspread verkocht.

Klik op de afbeelding voor een grote versie

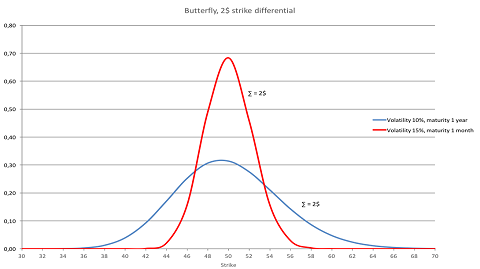

At the money en out of the money

De at the money-butterfly is in principe de duurste butterfly. Out of the money-butterflies hebben natuurlijk ook waarde, maar zodra die buiten de probabilitydistributie komt te liggen heeft zo'n butterfly statistisch gezien geen kans meer in the money te komen en is daardoor waardeloos.

Denkt u hierbij maar weer over die cone die ik zo vaak heb laten zien bij de uitleg van de grieken. We weten dus dat als de looptijd lang is of de volatility hoog dat out of the money-butterflies een grotere kans hebben dan out of the money-butterflies met een lage volatility of een korte looptijd.

Kortom op hoge volatility of met lange tijd tot expiratie zijn er veel meer butterflies die waarde hebben dan op een lage volatility of korte looptijd. Dat kunt u ook zien in de grafiek hieronder:

Klik op de grafiek voor een grote versie

U ziet dat de butterfly (het strikeverschil is 2 in dit voorbeeld) met de lange looptijd een grotere range beslaat dan die met korte looptijd. De 60 - 62 - 64 butterfly heeft met een looptijd van één jaar nog wel een waarde terwijl die met een looptijd van één maand geen waarde meer heeft omdat hij buiten de probabilitydistributie valt.

De oplettende lezer herkent hier de grafiek van ... gamma. Mooi hoe alles toch op elkaar aansluit.

Het is belangrijk te beseffen dat kortlopende at the money-butterflies duur zijn. Met andere woorden: in de loop van de tijd wordt hij duurder en duurder; inderdaad ... theta.

Kijkt u eens goed naar butterflies met verschillende looptijden en verschillende volatilities in meerdere aandelen; er zitten een hoop onderlinge relaties in.

Straddle, strangle of de iron fly

Een combinatie die dezelfde profitlossverdeling als de 45 - 50 - 55 butterfly heeft is de straddle strangle-combinatie. Hierbij wordt de 50-straddle geschreven en de 45 - 55 strangle gekocht.

Laten we even rekenen via put-callpariteit, we gaan dus eerst uitrekenen wat de put waard is bij de callwaardes die ik eerder al had gegeven (rente 0 en dividend 0):

| Strike |

callwaarde |

putwaarde |

| 45 |

9,50 |

4,50 |

| 50 |

6,00 |

6,00 |

| 55 |

3,50 |

8,50 |

Dus bij verkoop van de 50-straddle wordt er 12 euro ontvangen, terwijl er 8 euro wordt betaald voor de 45-put en 55-call samen. Anders dan de butterfly, daar moest 1 euro voor betaald worden, maar nu wordt er 4 euro ontvangen. Het werkt net even anders, maar de uiteindelijke profitloss zal op elk niveau exact hetzelfde zijn.

Op 50 precies zijn alle opties op expiratie waardeloos en houdt u per saldo 4 euro over. Onder de 50 verliest u geld aan de shortpositie van de 50-put (een poot van de straddle) op 45 is er een maximaal verlies van 5; daaronder hebt u de 45-put in positie en kunt u dus niets meer verliezen.

U had 4 euro ontvangen en op 45 verliest u per saldo dus 1 euro en dit blijft zo onder de 45. Op 55 eenzelfde soort verhaal; de 50-call die u verkocht hebt is op expiratie 5 waard, u verliest dus 1 euro. Boven de 55 wordt uw verlies gecapped door de longpositie in de 55-call.

Als u de positie vanuit een ander gezichtspunt benadert, dan blijkt dat u de 50 - 45 putspread hebt verkocht en eveneens de 50 - 55 callspread hebt verkocht. Dat wordt de iron fly genoemd.

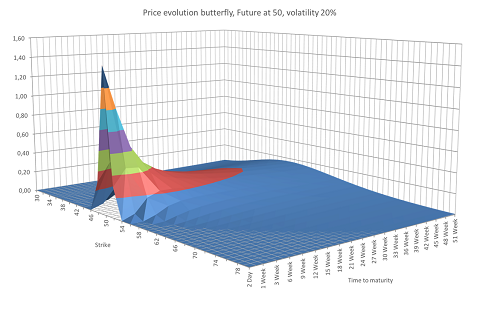

Butterflies groeien langzaam

Het is fantastisch om met een kleine investering een hoog rendement te behalen en tevens de risico's binnen de perken te houden via een butterfly. Keerzijde alleen is dat een butterfly langzaam in waarde toeneemt.

Als voorbeeld neem ik een 46 - 50 - 54 (4 euro strikeverschil) butterfly in een aandeel dat op 50 handelt met een looptijd van één jaar. De volatility staat op 20%. Zo'n butterfly kunt u al kopen op 60 cent, niet veel, maar het aandeel moet echt op zijn plaats blijven het komende jaar om maximale winst te behalen.

Aangezien de kans hierop ook redelijk klein is zijn deze butterflies goedkoop en worden ze ook niet snel veel waard. Alleen als de looptijd tot expiratie kort wordt komt die uiteindelijke waardevermeerding snel naar boven.

Als de looptijd nog maar drie maanden is heeft deze zelfde butterfly een waarde van 1,20 wat nog maar 30% van de maximale waarde is.

Klik op de grafiek voor een grote versie

De echte waardevermeerdering komt dus op het laatste moment, net zoals theta, en zo moet u het ook zien.