VolkerWessels komt terug naar de beurs. Enige tijd geleden zijn de analisten van de begeleidende banken langdurig opgesloten in een zaaltje met water en bakjes met pepermuntjes. Daar kregen ze de investment case VolkerWessels opgediend in de vorm van een omvangrijke powerpointpresentatie.

Dit document was zorgvuldig voorbereid door de bankiers en adviseurs van Dik Wessels, een kundig ondernemer die met zevenmijlslaarzen de ranglijst van de Quote-500 heeft beklommen.

Vervolgens hebben de analistenteams een week of vier de tijd gehad om alles samen te vatten in een rapport om institutionele beleggers onafhankelijk te kunnen informeren. Met in het achterhoofd dat de zeven betrokken banken volgens de prospectus gezamenlijk 9,3 miljoen euro mogen verdelen (fees en taxes).

Ter illustratie, ik denk dat de grootste aandelenbrokers van Nederland ongeveer 7 tot 10 miljoen euro per jaar verdienen aan de handel in bestaande aandelen.

Voor beleggers met een sterke maag

Beleggen in bouwbedrijven is relatief risicovol. Een aantal jaren terug, tijdens een presentatie over het omvangrijk infrastructuurproject tussen Diemen en Almere (SAAOne), verklaarde financieel directeur Jan van Rooijen van VolkerWessels aan bankiers. “Bouwers pikken als kippen maar poepen als olifanten”.

Het plaatje links liet kippen zien die graankorreltje voor graankorreltje de winst verzamelde terwijl recht op de slide een olifant stond om te illustreren in welk tempo de winst de onderneming verlaat wanneer bouwprojecten misgaan.

Kortom, wanneer iets mis gaat dan gaat er vaak nog veel meer mis (de wet van Murphy). Om een paar risico’s op te sommen:

- grotere projecten hebben een hoog risicoprofiel

- de gunning vindt meestal plaats op basis van de laagste prijs

- marges zijn laag

- de concurrentie is hoog vanwege lage toetredingdrempels

- leveranciers proberen hun prijzen te verhogen terwijl de verkoopprijs vaak al vastligt

Daarnaast is de industrie zeer traditioneel (R&D, wat is dat?) terwijl aan de andere kant ingenieurs pas echt enthousiast worden wanneer iets nog nooit eerder is gedaan (dat gaat dus mis). Verder is het nemen van winst op lang lopende projecten ook niet volledig objectief.

Ten slotte, de bouwmarkt is zeer afhankelijk van het economisch klimaat en de hoogte van de rente.

Uitdaging

De Nederlandse beursgenoteerde bouwers hebben de afgelopen jaren zonder uitzondering nogal wat schade gereden. Dit maakt het niet makkelijker voor Dik Wessels om zijn aandelen tegen een goede prijs te slijten.

Er is gekozen voor een focus op het sterke trackrecord van VolkerWessels, de relatief hoge marges van de onderneming en een verder groei van omzet (3 tot 4% per jaar) en een EBITDA-marge tussen de 4,5 en 5,5% (2016: 4,6%).

Ten slotte zal VolkerWessels uitkijken naar bolt-on acquisities, iets wat natuurlijk geen verrassing is met een bankier als CEO. Verder staan alle seinen voor de Nederlandse bouw op groen want:

- de rente staat laag

- het consumentenvertrouwen is hoog

- het tekort van de overheid daalt

- woningen prijzen en verkopen zitten sinds het dieptepunt rond de zomer van 2013 weer stevig in de lift

Een kers op de taart mag niet ontbreken, en die komt in de vorm van een dividend gelijk aan 50 tot 70% van de nettowinst. Daarnaast zullen de begeleidende analisten VolkerWessels met name willen vergelijken met buitenlandse bouwers, die over het algemeen een veel hogere waardering hebben.

Een interessant document

Afgelopen vrijdag publiceerde VolkerWessels de 341 pagina’s dikke prospectus. Dus eindelijk konden ook partijen buiten het bankensyndicaat kennisnemen van deze informatie. Hieronder een aantal opvallende zaken.

- VolkerWessels koestert het lokale ondernemershap met 120 onafhankelijk opererende werkmaatschappijen. Dit is opvallend, omdat de grote concurrenten de laatste jaren een enorme vereenvoudiging en centralisatieslag hebben doorgevoerd. Van deze 120 ondernemingen maakten er 9 een verlies van gemiddeld iets minder dan 1,3 miljoen in 2016.

- CEO Jan de Ruijter mag 70,000 aandelen bijschrijven na de aandeelhoudersvergadering van 2020 en zijn collega’s in de raad van bestuur krijgen 20,000 stukken. Voor de top-150 van de onderneming zijn 450,000 aandelen gereserveerd.

- Op pagina 87 komt de onderneming met een lijst van belangrijke gebeurtenissen. Dit lijkt een nogal selectief overzicht. Ter illustratie, de totaal mislukte overname van het Duitse bedrijf Trapp blijft onvermeld.

- VolkerWessels heeft momenteel verschillende ERP-systemen in gebruik (pagina 121 prospectus), maar de onderneming verwacht over te schakelen op een beperkt aantal systemen in de komende jaren. De implementatie van deze systemen is naar onze mening niet zonder risico.

- Dingen die je niet verwacht, VolkerWessels doet zaken met Dik Wessels. Dat maakt natuurlijk helemaal niet uit zolang de heer Wessels de enige eigenaar is van het bouwbedrijf. Op pagina 184 van de prospectus staat aangegeven dat er voor 188 miljoen euro transacties is uitgevoerd met aan Dik Wessels gerelateerde partijen.

Dit is maar 3,5% van de concernomzet, maar in absolute termen best een flink bedrag. Het gaat hierbij om de aankoop van vastgoed door Reggeborgh, het uitvoeren van bouwopdrachten, het gezamenlijk ontwikkelen van vastgoed of het huren van gebouwen. Het is de taak van de Raad van Bestuur en Raad van Commissarissen, met een hoog vrienden-van-Dik-Wessels-gehalte, om te zorgen dat de kleine andeelhouders niets tekortkomen.

- VolkerWessels voert als eerste reden voor de beursnotering aan dat dit goed zou zijn voor de merknaam en herkenbaarheid van de onderneming. Om daarna toe te voegen dat deze notering ook een markt verschaft voor bestaande en nieuwe aandeelhouders. In andere woorden, Dik Wessels wil graag wat aandelen verkopen en de onderneming heeft geen behoefte aan nieuw kapitaal.

Ruwe schatting

Wat is bij benadering de waardering op 21,25 tot 25,25 per aandeel? Terwijl institutionele beleggers toegang hebben tot de analistenrapporten en analistenconsensus zullen particulieren het moeten doen met de prospectus.

Op basis van deze gegevens heb ik een hele ruwe inschatting gemaakt (quick & dirty) van de verwachte ontwikkeling van de nettowinst en netto kaspositie van VolkerWessels.

Hieruit kan ik een schatting maken van de koerswinstverhouding, dividendopbrengst en de enterprise value/EBITDA multiple (marktwaarde aandelen, min de nettokaspositie, min aanpassingen derden en pensioenverplichtingen, gedeeld door de EBITDA) bij verschillende uitgifteprijzen.

Vervolgens kan ik een vergelijking maken met de waardering van de andere Nederlandse- en buitenlandse bouwers op basis van Bloombergconsensusverwachtingen en de eigen schattingen voor VolkerWessels.

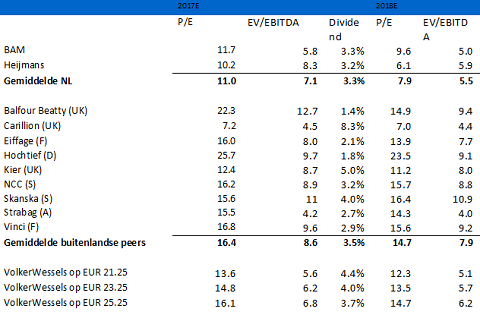

Waardering VolkerWessels versus Nederlandse en buitenlandse concurrenten

Klik op de tabel voor een grote versie, bron: Bloombergconsensus, VolkerWessels en Aupers Independent Research

BAM of VolkersWessels?

Wat opvalt is dat buitenlandse bedrijven veelal duurder zijn, maar dat is ook te verklaren door het type activiteit en blootstelling aan markten die mogelijkerwijs veel sneller zouden kunnen groeien dan Nederland. Echter, VolkerWessels behaalde 71% van de omzet 2016 in Nederland.

Een vergelijking met BAM, dat ook actief is in het Verenigd Koninkrijk, zou daarom misschien wel het meest op zijn plaats zijn. De marges van BAM zijn momenteel wel een stuk lager. Belangrijk verschil, BAM betaalt 30 tot 50% van de winst uit als dividend en VolkerWessels 50 tot 70%.

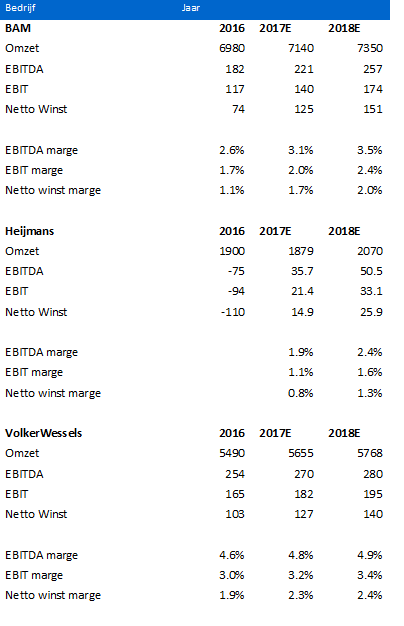

Winstgevendheid VolkerWessels versus BAM en Heijmans

Bron: Bloomberg consensus BAM en Heijmans, VolkerWessels en Aupers Independent Research

De belegger zou zich kunnen afvragen voor welke partij het makkelijker gaat worden om de marges verder te laten stijgen, BAM of VolkerWessels?

Tot slot, particulieren kunnen alleen Bestens inschrijven op aandelen VolkerWessels, dus wat dat betreft zijn ze bij inschrijving overgeleverd aan het beoordelingsvermogen van de institutionele beleggers die wel met een limiet kunnen inleggen.

Belangrijk: Dit is geen beleggingsadvies, of advies om wel of niet in te schrijven op aandelen VolkerWessels. Aan deze waarderingsschattingen kunnen geen rechten worden ontleend.