Afgelopen zondag gaf ik u een inkijkje in een aantal Europese aandelen die we tegenwoordig bij IEX Premium gaan volgen. Eén ervan kwam ik wegens tijdgebrek niet helemaal aan toe. Het Belgische GBL.

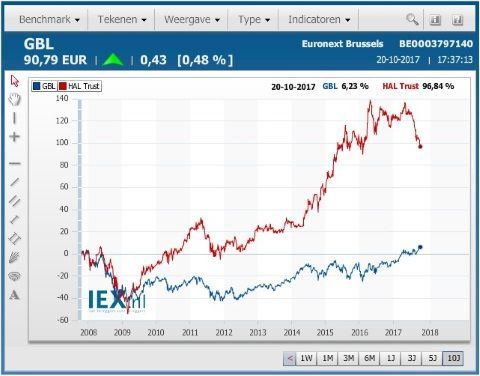

Klik op het plaatje voor een grote versie

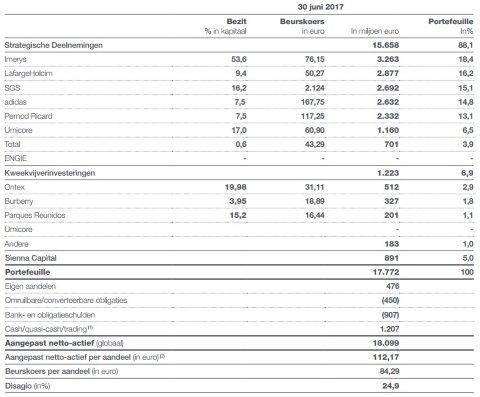

GBL is beursgenoteerd sinds 1956. Grote man was tot voor kort Albert Frére, inmiddels 89 jaar oud, die dit voorjaar de leidsels overdroeg aan zijn opvolgers. De portefeuille was op 30 juni van dit jaar 18,1 miljard euro waard maar was op de beurs te verkrijgen tegen 13,6 miljard euro, een décote, zoals de Belgen zeggen, van 23%.

Bij de halfjaarcijfers was dat zelfs 24,9%, inmiddels is dat, het staat wekelijks op de website van GBL, 22,9%. Dat lijkt op een laag vertrouwen in het management, maar in mei dit jaar zette GBL nog een 7-jaarsobligatie in de markt met een rente van 1,375%. Nu is het wel zo dat een aantal van de deelnemingen de laatste maanden loeihard zijn opgelopen waardoor beleggers in de holding het tempo misschien niet helemaal durven bijbenen.

Voor beginners én gevorderden

Wie begint met beleggen doet er goed aan eerst eens een teentje in het water te steken met een goedkope ETF. Wilt u wat meer zelf doen, en/of meekijken met anderen, is een holding een prima keuze. Doorgaans worden ze verhandeld met een korting ten opzichte van de intrinsieke waarde.

Die onderwaardering is wel een mysterie in die zin, dat die nooit goed helemaal valt uit te leggen. Genoemd wordt wel een vergoeding voor het management als ook de vaak beperkte liquiditeit, en onzekerheid over de waardering van de niet-beursgenoteerde beleggingen, maar veelal is het toch het trackrecord en het vertrouwen in het management dat de doorslag geeft.

Als men alleen belegt in beursgenoteerde aandelen, valt die intrinsieke waarde (de waarde van de beleggingen dus) gemakkelijk te berekenen. In Nederland kennen we natuurlijk HAL Trust. Dat werd juist vaak met een premie verhandeld.

GrandVision te goedkoop in boeken

Dat kwam jaren geleden doordat GrandVision veel te laag in de boeken stond (voor 800 mln euro terwijl het bij de beursgang meer dan 5 mrd euro waard bleek) maar ook het afgelopen jaar stond HAL steevast fors boven de NAV, tot wel 25 euro per aandeel, of in percentages, 15-16%. HAL is goed geweest voor haar aandeelhouders maar de koers was echt te ver doorgeschoten.

Reden waarom we in Premium een negatief oordeel velden over HAL. Overigens, dat oordeel is gisteren bijgesteld nu de overwaardering is teruggelopen van 15% tot ca. 3% momenteel.

Overigens komen koers HAL en GBL de laatste tijd aardig naar elkaar toe. De onderwaardering bij GBL loopt ietsje terug, HAL heeft de 15% aan premie zo goed als helemaal ingeleverd:

Klik op het plaatje voor een grote versie

De koers is namelijk behoorlijk gedaald, en de individuele titels in de portfolio zijn behoorlijk opgelopen. GrandVision (3%), Boskalis (10%) en SBM Offshore (9%) zijn daarvoor verantwoordelijk. Later deze week kom ik daar op terug in Premium want het wordt daarom tijd om het oordeel over HAL te wijzigen.

U ziet wel dat door de jaren heen HAL het veel beter heeft gedaan dan GBL. De onder/overwaardering eruithalend blijft er nog steeds een verschil van pakweg 70% over in rendement. Een aantal andere houdstermaatschappijen in Europa ziet u hieronder:

| Holding |

Land |

Market cap (mrd. euro) |

Dividendrendement |

Belegt in: |

| HAL |

Nederland |

12,1 |

4,5% |

Vopak, SBM, GrandVision, Boskalis |

| Ackermans &vHaaren |

Belgie |

3,6 |

1,8% |

CFE, DEME, Bank Delen |

| Investor AB |

Zweden |

33 |

3,3% |

ABB, AtlasCopco, AstraZenica |

| GBL |

België |

14 |

3,3% |

Adidas, Imérys, LafargeHolcim |

| Eurazeo |

Frankrijk |

5,5 |

1,5% |

AccorHotels, Europcar |

| BB Biotech |

Zwitserland |

3,4 |

4,75% |

Celgene, Incyte, Gilead |

Briljante move

GBL heeft namelijk een briljante move gemaakt een aantal jaren geleden. De investeringsportefeuille werd op veel plaatsen drastisch gewijzigd. Twee thema's kwamen daarbij naar voren: energie en Europa. GBL wilde af van haar overkill aan energiebedrijven in de portefeuille. GBL zat in Engie, Total, Suez en Iberdrola.

Daarnaast werden juist belangen genomen in Europese grootmachten die cashflow zouden genereren de komende jaren. Momenteel heeft GBL 7 zware participaties in portefeuille. Dat moet nog worden uitgebreid in het kader van spreiding. 10 zou beter uitkomen. In die zin mogen we wat afbouw verwachten bij de grotere, flink opgelopen deelnemingen zoals Umicore (+40% dit jaar) en Adidas (+27%).

Klik op het plaatje voor een grote versie

Daarnaast heeft men een aantal kweekvijver-investeringen: Ontex, Burberry en de Spaanse uitbater van recreatieparken Parques Reunidos, waar men begin dit jaar instapte. En dan is er nog Sienna Capital, de dochteronderneming waar voor bijna 900 miljoen euro aan private equity investeringen in zit.

Laten we de portefeuille met grote namen eens tegen het licht houden, ik toon u de grafieken met de highlights uit de investment case zoals GBL die ziet. De Belgen leggen op hun website uitstekend uit waarom ze een bepaald aandeel aangekocht hebben.

Adidas: 14,8%, € 2,6 mrd

Het Duitse sportmerk is hard opgelopen de afgelopen jaren maar de winst per aandeel groeit ook redelijk mee. Momenteel staat er 187 euro op het bord, nog steeds een k/w van 30 wat natuurlijk erg hoog is en alleen gestaafd kan worden met flinke omzet- en winstgroei.

Klik op het plaatje voor een grote versie

GBL's Investment Case:

Het heeft een sterk omzetgroeipotentieel, ondersteund door (i) de reclame- en promotiekosten, (ii) het vermogen van de onderneming om innovatieve producten voor te stellen en (iii) de omni-channel (inclusief digital) aanpak. Adidas heeft de kans om zijn EBIT-marge van circa 7,7% momenteel op te trekken naar zijn historische niveaus (circa 10% in 2008) door:

- een optimalisering van de centrale kostenstructuur, met name dankzij schaalvoordelen.

- een rentabiliteitsstijging in de Verenigde Staten en Rusland.

- een herstructurering van het merk Reebok.

Het merk Adidas is momenteel erg hot onder jongeren en Adidas lijkt in de slag met Nike momenteel de bovenliggende partij. Het WK in Rusland staat voor volgend jaar op de agenda waardooren 2018 waarschijnlijk helemaal hallelujah zal worden.

Imerys 18,4%, € 3,2 mrd

Imerys verzamelt, bewerkt en combineert een uniek gamma mineralen om de producten en productieprocessen van zijn klanten essentiële kenmerken te verschaffen. Die gespecialiseerde mineralen worden voor heel wat toepassingen gebruikt en worden op talrijke groeimarkten ontwikkeld.

Klik op het plaatje voor een grote versie

GBL's Investment Case

- Verscheidenheid van de geografische gebieden en de eindmarkten voor de klanten.

- Imerys is leider in zijn sector: nummer 1 of 2 in haast al zijn markten.

- Functionele oplossingen met grote toegevoegde waarde die de producten voor de klanten essentiële eigenschappen verlenen.

- Geringe afhankelijkheid van prijsschommelingen van de grondstoffen.

- Laag risico op vervanging, met name door het geringe aandeel in de totale kosten voor de klant.

- Sterke cashflowgeneratie ter ondersteuning van de externe groei.

Total: 3,9%, € 701 mln

Klik op het plaatje voor een grote versie

GBL's Investment Case:

Total deed het beter dan vergelijkbare ondernemingen en toonde zijn veerkracht in een moeilijk klimaat:

- Geïntegreerd model, van de exploratie tot de eindklant.

- Operationele uitmuntendheid in alle activiteiten.

- Discipline in de kosten en investeringen.

- Olieactiviteit met laag break-even point.

- Ontwikkeling van de aardgasactiviteiten.

- Ambitie om uit te groeien tot major in de verantwoorde energie om in te spelen op de energie-uitdagingen.

In het kader van haar strategie voor de herschikking van haar portefeuille bouwde GBL eind december 2016 haar positie af tot 0,7% van het kapitaal:

- Spreiding van de aan energie en grondstoffen verbonden risico’s.

- Geografische diversifiëring van de portefeuille.

- Diversifiëring van de dividendbronnen.

Umicore: 6,5%, € 1,2 mrd

Umicore is groot in materiaaltechnologie en recycling. Enigszins te vergelijken met AMG bij ons: het verwerkt een aantal materialen die in de toekomst gebruikt gaan worden voor milieurvriendelijke toepassingen, zoals batterijen voor de electrische auto.

De koers heeft een spectaculaire ontwikkeling doorgemaakt de afgelopen jaren. GBL zat er al vroeg in: in juli 2013 werd de eerste 3% gemeld, eind 2014 bezat GBL al 12% en eind 2015 zelfs 16,6%.

Klik op het plaatje voor een grote versie

GBL's Investment Case:

- Umicore heeft een business model dat gericht is op schone technologieën die profiteren van gunstige tendensen op lange termijn, in het bijzonder door actief te zijn in katalysatoren voor wagens, accu’s voor elektrische wagens en recyclage van edelmetalen

- In die domeinen is Umicore wereldleider dankzij een stevige knowhow, een hoogstaand productie apparaat en een talentrijk management team

- Umicore was de eerste investering van GBL in het kader van haar "Kweekvijverportefeuille" in 2013, en groeide in 2016 uit tot een "Strategische Deelneming"

SGS: 15,1%, € 2,7 mrd

SGS biedt zijn klanten aangepaste oplossingen op het gebied van inspectie, kwaliteitscontrole, testing en certificering om hun commerciële activiteiten sneller, eenvoudiger en efficiënter te laten verlopen. Zijn wereldwijde netwerk bestaat uit meer dan 90.000 werknemers in ruim 2.000 kantoren en laboratoria.

Klik op het plaatje voor een grote versie

GBL's Investment Case:

De sector van Testing, Inspectie en Certificering wordt gekenmerkt door sterke instapbarrières en wordt gedragen door aantrekkelijke fundamentals, namelijk:

- Groei en veroudering van de infrastructuur.

- Uitbesteding en privatisering van activiteiten.

- Ontwikkeling van regelgeving.

- Toenemende complexiteit van de producten.

- Consolidatie en schaalvoordelen.

In die sector biedt SGS een bijzonder aantrekkelijk groeiprofiel, een prima rentabiliteit en een stevige cashflowgeneratie:

- Wereldleider met een globale geografische aanwezigheid.

- Gediversifieerde activiteitenportefeuille.

- Ideaal geplaatst om groeikansen te grijpen.

- Goed bestand tegen de ups en downs van de economische cycli.

LafargeHolcim: 16,2%, € 2,9 mrd

Als gevolg van de fusie tussen Lafarge en Holcim, die geformaliseerd werd in juli 2015, is LafargeHolcim de wereldleider in bouwmaterialen (cement, aggregaten en beton) voor particulieren en professionelen.

LafargeHolcim biedt werk aan ongeveer 90.000 mensen in meer dan 80 landen en kent een evenwichtige spreiding met aanwezigheid in mature markten en groeimarkten. Deze geografische spreiding biedt een ideale positionering om aan de uitdagingen van de stijgende verstedelijking te voldoen.

Klik op het plaatje voor een grote versie

GBL's Investment Case:

De groep is goed gepositioneerd om tegemoet te komen aan de uitdagingen van de toenemende verstedelijking, dank zij zijn sterke posities in de meeste groeilanden. Het business model is geëvolueerd naar i) duurzame ontwikkeling, ii) een "asset-light" aanpak en iii) een positionering op de waardeketen gericht op meer oplossingen met een hogere toegevoegde waarde. De inzet van de fusie in 2015 is niet veranderd:

- Creëren van een onbetwiste leider in de sector van de bouwmaterialen.

- Herschikken van de portefeuille in de richting van de meest veelbelovende regio's in termen van groei.

- Potentieel om significante synergieën te bewerkstelligen.

- Verbetering van de operationele prestaties en de sterkte van de balans.

Pernod Ricard: 13,1%, € 2,3 mrd

Sinds zijn oprichting in 1975 is Pernod Ricard erin geslaagd om dankzij een sterke interne groei en talrijke overnames, waaronder Seagram in 2001, Allied Domecq in 2005 en Vin & Spirit in 2008, de grootste premiumportefeuille van de sector op te bouwen en co-wereldleider in wijnen en gedistilleerde dranken te worden. Die portefeuille bestaat in het bijzonder uit 13 internationale strategische merken, 15 lokale strategische merken en 4 premium wijnmerken die de groep produceert en verdeelt via zijn wereldwijde distributienet.

Klik op het plaatje voor een grote versie

GBL's Investment Case:

De markt voor gedistilleerde dranken wordt gedragen door positieve tendensen op lange termijn, namelijk:

- Groeiende stedelijke bevolking.

- Verovering van marktaandeel ten opzichte van bier en wijn.

- Stijgend belang van premium producten.

Pernod Ricard geniet een stevig groei- en rentabiliteitsprofiel:

- Co-wereldleider met een van de compleetste merkenportefeuilles uit de sector.

- Systematische upscaling dankzij zijn hoogstaande en innoverende producten.

- Tal van merken met veel potentieel, zoals Jameson, Absolut en Indiase whisky’s.

- Leidende positie in hoogstaande whisky’s, rums en cognacs die beter doen dan de markt en sterke instapbarrières genieten, zoals de gecontroleerde oorsprongsbenaming en de noodzaak om rijpingsvoorraden aan te leggen.

Kweekvijverinvesteringen

Naast de grote deelnemingen heeft GBL nog een aantal bedrijven in de kweekvijverportefeuille. Het gaat om Ontex, Burberry, Parque Reunidos en de GEA Group. Gezamenlijk zijn deze belangen ruim € 1,2 mrd waard. De bedoeling is, zoals de naam al zegt, dat de belangen in deze bedrijven op termijn uitgebreid worden, dan wel in waarde groeien door de bedrijven zelf te helpen uitbouwen.

Umicore is daarvan een prachtig voorbeeld. Ini 2013 werd een eerste positie verworven (3%) waarna in 2014 en 2015 bij werd gekocht. Doordat de waarde van het belang de € 1 mrd overschreed verhuisde de groep naar de portefeuille strategische deelnemingen.

Vanmiddag, nabeurs om 17:45 uur, komt GBL met de kwartaalcijfers.

Disclaimer: Inberg heeft geen positie in GBL.