De beurs is momenteel wat slap, wat te maken kan hebben met de aankomende zomer. Grote partijen doen momenteel weinig, waardoor de waan van de dag wat regeert. Ik richt me dan in eerste instantie ook op de periode na de zomer, laten we zeggen: be back in september.

Wat momenteel interessant is, zijn de vastgoedfondsen. Met op de achtergrond een aantrekkende economie, de nog steeds lage rente en de daaruit voortvloeiende zoektocht naar rendement, is een aantal in Nederland genoteerde vastgoedaandelen nog steeds wat achtergebleven.

Daar is een aantal redenen voor, en soms ook goede redenen. Maar de economie is in beweging en sommige van die redenen lijken inmiddels wat achterhaald. Ik stel vandaag vier vastgoedfondsen voor en zal van deze vier er eentje presenteren als kooptip op de Hollandse aandelenavond.

De Nederlandse vastgoedfondsen

Ik neem WDP en Unibail niet mee, omdat dat in principe buitenlandse fondsen zijn. WDP is wel opgenomen in de ascx-index en het belegt wel in Nederland. Onder andere het nieuwe distributiemagazijn van Wehkamp langs de A28 bij Zwolle is van hen.

Allereerst een totaaloverzicht. Ik kijk naar de dividendrendementen, de nettovermogenswaarde in verhouding tot de beurskoers en de koerswinstverhouding.

Als laatste is natuurlijk belangrijk in hoeverre die NAV realistisch is. Is het vastgoed conservatief gewaardeerd, of loopt men wat op de zaken vooruit, of moet er nog worden afgeboekt? Een belangrijke factor.

| Bedrijf |

k/w

|

Dividendrendement

|

Waardering tov NAV

|

| Eurocommercial Properties |

17 |

5,7% |

-16% |

| NSI |

14 |

6,9% |

-12% |

| Vastned |

17 |

5,6% |

-15% |

| Wereldhave |

12,5 |

7% |

-11% |

NSI

Nieuwe Steen Investments is de afgelopen maanden flink op de schop gegaan. Dat komt met name door de nieuwe CEO, een zakenbankier met als specialisatie vastgoed. Deze Bernd Stahli, afkomstig van Kempen en Co, heeft in zijn eerste maanden de knuppel behoorlijk in het hoenderhok gegooid.

Het winkelvastgoed gaat in de etalage, de focus ligt de komende jaren vooral op de kantorenmarkt. Die strategiewijziging komt eigenlijk net wat te laat want hoewel het verkochte winkelvastgoed ook wat hoger tendeert, is vooral de kantorenmarkt flink opgelaaid.

Kantorenmarkt laait op in Randstad

In Amsterdam schijnt al niets fatsoenlijks meer te krijgen te zijn op goede locaties, waardoor de huurprijzen binnenkort wel omhoog zullen gaan. De keuze voor kantoren in plaats van winkels lijkt mij een juiste, maar de timing is wellicht net wat te laat.

Anderzijds, moet ik de nieuwe CEO nageven dat ie voortvarend te werk gaat. Website, beurskoers (reverse split van 1 op 8) en personeelsbestand zijn binnen enkele maanden vernieuwd zodat het bedrijf een nieuw elan uitstraalt. De gemiddelde rente die NSI betaalt ligt nu rond de 2,8%.

Het aandeel is omgekeerd gesplitst, en wel 1 op 8. De oude koers van rond de 4 euro is nu (op moment van schrijven) 31 euro.

Eurocommercial Properties

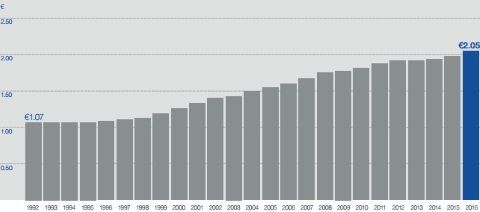

Een onderbelicht aandeel. Het Europese vastgoedfonds staat sinds 1991 genoteerd aan het Damrak. Het belegt in drie landen; Frankrijk, Zweden en Italië en heeft een totale portefeuille van 3,6 miljard euro.

Klik op het plaatje voor een grote versie

Het bedrijf belegt in winkelvastgoed. Hoewel onze vrienden van Goldman Sachs begin dit jaar zowel Wereldhave als Eurocommercial om die reden een downgrade aan hun broek gaven, spreekt uit het trackrecord van Eurocommercial het tegendeel.

Het dividend is al die jaren mooi omhoog gegaan, net als de huurinkomsten en de nettowinst. Momenteel kent het fonds een bezettingsgraad van boven de 99%, wat redelijk uniek is voor een belegger in winkelvastgoed.

Klik op het plaatje voor een grote versie

VastNed

VastNed, niet te verwarren met de uitbater van electrische oplaadpunten Fastned, is vooral belegd in de zogenaamde HSS, High Street Stores, de betere winkellocaties. Dat is op zich al een pluspunt.

Het zwakke punt van VastNed was de onroerendgoedportefeuille in Turkije, maar die is nu verkocht. Van de opbrengst daarvan wilde de groep voor 50 miljoen euro aan eigen aandelen inkopen via een tender.

Dat lukte maar deels, er werd voor 30 miljoen euro aan stukken aangemeld, de prijs was 35,19 euro. Die tenders moet je mee oppassen, want als je je stukken aanmeldt zie je die koers vaak nooit meer terug. Ik heb dat eerder meegemaakt.

In ieder geval, VastNed timmert behoorlijk aan de weg. Over het eerste kwartaal werd zelfs een gemiddelde huurstijging van 15% gerealiseerd in de belangrijkste gebieden. Daar hoef je bij een Blokker of doorsnee schoenenzaak niet mee aan te komen.

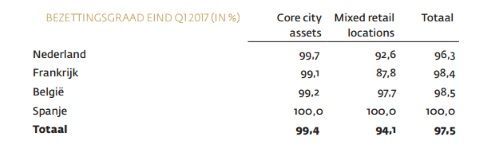

Locatie, locatie, locatie...

Daarom is het zo belangrijk dat het vastgoed op een goede locatie zit. Elke makelaar kan je vertellen dat er bij vastgoed maar drie criteria van belang zijn: locatie, locatie en locatie.

Vastned wil toewerken naar een portefeuille die voor 80% uit de zogenaamde core city assets bestaat. Daar is de bezettingsgraad het hoogst (99,4%), en valt er qua huurinkomsten het meest te verdienen.

Klik op het plaatje voor een grote versie

Voor dit jaar verwacht het een direct resultaat van 2,10-2,20 euro per aandeel. Het indirecte resultaat (waardervermindering/verhoging) wordt per 30 juni bekeken, de vastgoedobjecten worden halfjaarlijks geherwaardeerd.

Wereldhave

Als laatste Wereldhave. Het aandeel sukkelde lange tijd rond de 40 euro maar de laatste tijd komt er wat vraag in. Momenteel koerst het rond de 43-44 euro, wat een dividendrendement geeft van 7%. Vorig jaar heb ik veel over Wereldhave geschreven.

De katalysator bij Wereldhave is het vastgoed in Finland. De grote shoppingmall in Helsinki is nog steeds een blok aan het been. Vorig jaar ging een groot warenhuis kopje onder. Door de ruzie met Rusland en de problemen bij Nokia doet de Finse economie het niet zo heel erg goed.

Wereldhave wilde graag van de investering af maar vond waarschijnlijk geen kopers. Daarom werd besloten de boel op te knappen en er een ietwat andere bestemming aan te geven. Een grote bioscoopuitbater werd ingevlogen en na een ingrijpende verbouwing, die Wereldhave betaalt, zal deze grote cinema een publiekstrekker moeten worden.

De hoop is dan dat eromheen wat horeca-activiteit ontstaat (Finnen spugen er niet in) waardoor er wat meer leven in de brouwerij komt in het winkelcentrum, wat de overige huurders weer in de kaart zou moeten spelen.

Wereldhave lijkt qua k/w en dividendrendement goedkoop, en dat is het ook. Het grote gevaar is echter dat er afgeboekt gaat worden op de Finse investering. Men is momenteel hoopvol dat er nog wat van gemaakt kan worden, maar de buitenwereld twijfelt daaraan. De rest van het vastgoed bestaat uit winkelcentra in vooral de kleinere steden.

| Land |

balanswaarde vastgoed (euro) |

plaatsen |

| Nederland |

1,5 mrd. |

Amersfoort, Arnhem, Capelle a/d IJssel, Dordrecht, Eindhoven, Etten-Leur, Geldrop, Heerhugowaard, Hoofddorp, Leiderdorp, Maassluis, Nieuwegein, Purmerend, Roosendaal, Rijswijk, Tilburg, Zoetermeer, Zwolle |

| Frankrijk |

916 mln. |

Argenteuil, Bordeaux, Le Havre, Rouen, Straatsburg |

| Belgie |

796 mln. |

Kortrijk, Gent, Genk, Luik, Nijvel, Doornik, Waterloo |

| Finland |

584 mln. |

Helsinki |

Dat is geen feest geweest de afgelopen jaren, want veel winkelketens in juist die gebieden hadden het moeilijk of gingen belly-up. Het ergste lijkt nu achter de rug, maar ook hier lijkt de potentie beperkt.

Dat neemt niet weg dat voor Wereldhave het ergste gevaar geweken lijkt, en er dus langzaam maar zeker toegewerkt kan worden naar hogere koersen.

* Het Finse winkelcentrum Itis van Wereldhave

Conclusie

Nu het beter met het vastgoed gaat, is het de vraag wie daarvan het meest profiteert. Koerstechnisch doet Unibail het het beste, en dat is ook een teken dat kwaliteit het best beloond wordt.

NSI blijft achter, de metamorfose die het momenteel ondergaat zal het beter op de radar bij beleggers moeten brengen. Afwachten of dat lukt.

Klik op het plaatje voor een grote versie

Overall gezegd: de waardering van de stenen (het indirect resultaat) kan waarschijnlijk voorzichtig omhoog en dan geldt de wet van de beste locatie. Iemand met een huis in Amsterdam gaat er meer op vooruit dan iemand met een huis in Drenthe. Qua prijs dan he.

Het is verleidelijk de vastgoedfondsen met de laagste k/w en het hoogste dividendrendement op te pikken, maar het is toch beter voor kwaliteit te gaan. Op maandagavond 3 juli (u kunt zich hier inschrijven voor het live-event en anders het webinar) zal ik erover doorpraten.