Beleggers die actief zijn in opties hebben het zeker al een keer ervaren: na het verkopen van een out of the money-put (met de visie dat de markt stabiel blijft of hoger gaat), zakt de markt onverhoopt toch door zijn hoeven.

U weet dat dit geld gaat kosten, maar u hebt er geen rekening mee gehouden dat de volatility ook nog eens explodeert.

Lagere koersen brengen meestal hogere beweeglijkheid van de markt met zich mee. Hogere beweeglijkheid resulteert in duurdere opties, de implied volatility (zoals de opties in de markt geprijsd zijn) gaat omhoog. Het resultaat van dit scenario is dat:

- Door de marktbeweging naar beneden de out of the money-put duurder wordt en hierdoor een verlies genereert.

- Door de beweging naar beneden de volatility zal toenemen waardoor de putoptie nog duurder wordt en dus het verlies nog verder laat oplopen

Een double whammy dus.

Zakkende volatility

Het kan natuurlijk ook andersom (heel veel optiebeleggers kennen ook dit fenomeen): na het kopen van een at the money-call loopt de markt niet zoals geanticipeerd. In plaats van een koersstijging blijft de markt stabiel, de handel is ongeanimeerd en handelsvolumes nemen snel af.

Als gevolg hiervan gaat de implied volatility naar beneden. Als eigenaar van die call weet u dat in tijd de premie eruit loopt, maar het gaat nu wel heel hard, gevoelsmatig klopt er niets van, de optiewaarde vermindert veel te snel. Het resultaat van dit scenario is:

- In de loop van de tijd vermindert de waarde van de optie en wordt hierdoor een verlies gegenereerd.

- Doordat de markt op zijn gat ligt zal de volatility afnemen waardoor de calloptie nog goedkoper wordt en dus het verlies nog verder laat oplopen.

Volatility is dus een hele belangrijke parameter voor optieprijzen en dus winst of verlies.

Impact van volatility

De impact van volatility op opties wordt vega genoemd. Als u een optie in bezit heeft en de volatility loopt op, dan wordt die optie duurder. U heeft dus een positie die een positief resultaat laat zien als de volatility oploopt. In jargon wordt dat een vega-longpositie genoemd.

Als u opties short zit (geschreven) resulteert een stijging van volatility in een verlies, een daling van de volatility impliceert een winst. In dit geval wordt dit een vega-shortpositie genoemd.

Zoals eerder al uitgelegd, is volatility in procenten uitgedrukt. De vega van een optie is de prijsverandering van deze optie als de volatility met 1 procentpunt verandert.

Forse prijsschommelingen

Stel: u heeft een 50-call in bezit met een looptijd van een jaar, de volatility is 10% en het aandeel staat op 50 (het aandeel keert geen dividend uit en de rente staat op 0%). De waarde van deze optie is 2 euro en de vega van de call is 0,20 euro.

Dit betekent dat als de volatility naar 11% gaat dat de call 0,20 meer waard wordt en nu 2,20 noteert. Andersom; als de volatility 1% zakt zal de call nu nog maar 1,80 euro waard zijn.

Dat zijn relatief forse prijsschommelingen met slechts een volatilityverandering van 1%. Vaak gaan forse bewegingen (naar beneden) gepaard met volatilityveranderingen van vele procenten.

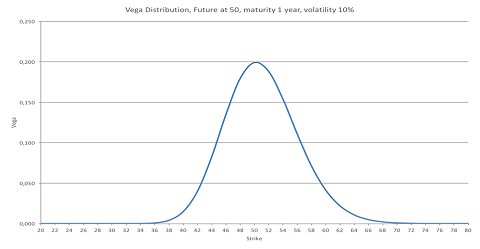

Bij een ongeanimeerde markt zal de volatility langzaam zakken, maar toch tikt het verlies hard aan. Hieronder ziet u de vegadistributie van verschillende optiestrikes (volatility 10%, looptijd een jaar, onderliggende op 50):

Klik op de grafiek voor een grote versie

Grenzen van vega

Elke strike heeft een andere vega, de 50-call of -put hebben beide een vega van 0,20 euro. Hoe verder out of the money hoe kleiner de vega van de optie. De 43-put heeft bijvoorbeeld een vega van 0,06 euro en we weten dat call = put, dus de 43-call heeft ook een vega van 0,06 euro.

De 43-call en put worden dus 6 cent duurder als de volatility met 1% oploopt en 6 cent goedkoper als de volatility zakt naar 9%. Evenals de 62-call die een vega heeft van 0,02 euro, heeft de 62-put een zelfde vegawaarde. Zij veranderen met 2 cent in waarde bij een volatilityverandering van 1%.

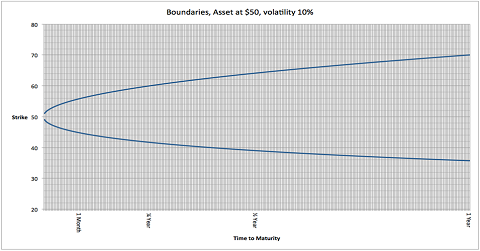

Vaak geef ik als voorbeeld de hier gebruikte parameters en laat elke keer weer die waarschijnlijkheidscone zien:

Klik op de grafiek voor een grote versie

Filosoferen over vega

Met een looptijd van een jaar en een volatility van 10% kunnen we verwachten dat het aandeel (statistisch) na een jaar handelt tussen 35,70 en 70 euro. Binnen die range heeft een optie optionaliteit, daarbuiten is hij of waardeloos of hij bestaat alleen maar uit intrinsieke waarde.

Hiermee kunnen we filosoferen over de vega van de opties die buiten dit gebied liggen. Stel u heeft de 80-call, de looptijd is een jaar en de volatility is 10%; deze optie heeft geen waarde omdat hij buiten de blauwe lijnen ligt.

Mocht die een vegawaarde hebben van laten we zeggen 0,01 euro, dan zal dus de waarde van deze optie met één cent moeten verminderen als de volatility zakt van 10% naar 9%. Dat kan dus niet omdat hij al niets waard was, een optie kan geen negatieve waarde krijgen.

De vega van deze optie moet dus 0 zijn.

Dynamische grenzen

Wederom zien we dus dat deze cone een hoop over opties zegt. In de eerste grafiek zijn de grenzen van de cone ook duidelijk te zien. Strikes onder de 35,70 hebben geen vega en strikes boven 70 hebben ook geen vega (geen skew).

Mocht de volatility veranderen, dan zullen dus ook de grenzen van de cone veranderen, out of the money-opties zullen (bij hogere volatility) ineens binnen de grenzen van de cone komen te liggen of zullen (bij lagere volatility) buiten de grenzen komen te liggen.

Hun vega zal hierdoor ook veranderen, dat is heel dynamisch.

At the money-opties

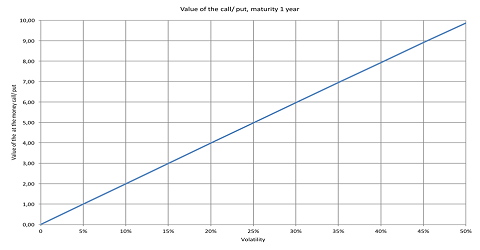

Bij at the money-opties echter verandert er eigenlijk niets. De 50-call met een looptijd van een jaar en onderliggende op 50 heeft een vega van 0,20 euro. Op 10% volatility heeft deze optie een waarde van 2 euro, op 20% volatility heeft die een waarde van 4 euro.

U kunt het als volgt bekijken: de at the money-optie is opgebouwd uit X compartimentjes van 0,20 euro en X is het aantal volatilityprocenten. Dus bij 24% volatility hoeven we alleen de som 24 x 0,20 te maken om te weten dat de waarde van die 50-call (looptijd een jaar en onderliggende op 50) 4,80 euro is.

Het lineaire karakter van de at the money-opties komt goed tot uitdrukking in de volgende grafiek. Hierbij zijn de waardes van de call of put (call heeft zelfde waarde als put met de gebruikte parameters) afgezet tegen de volatility:

Klik op de grafiek voor een grote versie

Hou wel in gedachten dat de vega met een andere looptijd anders is en de vega van een at the money-optie op 100 (de 100-call of -put dus) veel groter is dan de vega van een at the money-call op 50.