Eenhoorns of Unicorns. In Silicon Valley praat bijna niemand nog ergens anders over. Unicorns zijn private ondernemingen met een waarde van boven de 1 miljard dollar. En daar zijn er inmiddels heel erg veel van!

Bekende voorbeelden zijn:

- de muziekstreamingdienst Spotify (geschatte waarde 9 miljard dollar)

- de chatapp Snapchat (16 miljard dollar)

- taxidienstaanbieder Uber (51 miljard dollar)

- accomodatieverhuurder AirBnB (26 miljard dollar)

Maar niet alleen in Silicon Valley zijn er eenhoorns, het is een wereldwijd fenomeen. In China wordt de waarde van mobieletelefonieproducent Xiaomi geschat op 46 miljard dollar, en in India is de waarde van online retailer Flipkart na de laatste financieringsronde opgelopen tot 15 miljard dollar.

En Nederland? Jawel, wij hebben ook een unicorn!

Online betaaldienst Adyen werd eind 2014 gewaardeerd op 1,5 miljard dollar. Adyen maakt het voor haar klanten, zoals Facebook, Spotify en AirBnB, wereldwijd mogelijk om betalingen via het web en de smartphone te ontvangen in honderden verschillende valuta’s.

Niet naar de beurs

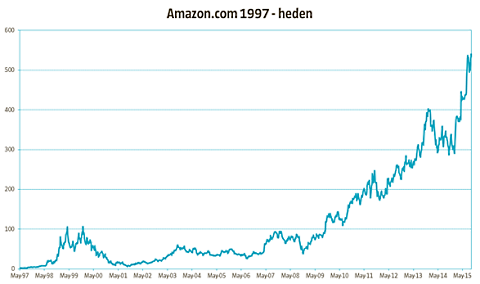

Interessant is de vraag waarom niet al deze bedrijven voor een beursnotering kiezen. Van oudsher is de beurs toch de beste methode om geld op te halen? Amazon zag in 1997 zo veel groeimogelijkheden dat het bedrijf koos voor een beursgang waarmee het tegelijkertijd geld kon ophalen.

De waarde van het bedrijf kwam destijds uit op 438 miljoen dollar. Vandaag de dag wordt het bedrijf gewaardeerd op ongeveer 250 miljard dollar, waardoor vroege instappers in het aandeel Amazon fantastische rendementen hebben gerealiseerd. Dit is te zien in de grafiek hieronder.

De koershistorie van Amazon (in dollars)

Omdat het kan

Facebook ging pas naar de beurs toen de waarde al ongeveer 100 miljard dollar bedroeg. Sinds de beursgang in 2012 is het aandeel weliswaar verdubbeld, maar het leeuwendeel van het rendement is buiten de beurs gerealiseerd door angel investors, venture capitalists en andere vroege investeerders.

Waarom deze omslag in timing van beursintroducties? Eén van de eenvoudigste verklaringen voor het feit dat ondernemingen hun beursgang uitstellen is simpelweg omdat het kan.

Door de ontwikkeling van digitale technologie (zoals de clouddiensten van Amazon Web Services) zijn de opstartkosten van een techbedrijf sterk gedaald, waardoor er minder geld opgehaald hoeft te worden. De beschikbaarheid van kapitaal voor technologiebedrijven is echter ENORM.

Bedankt gevestigde orde

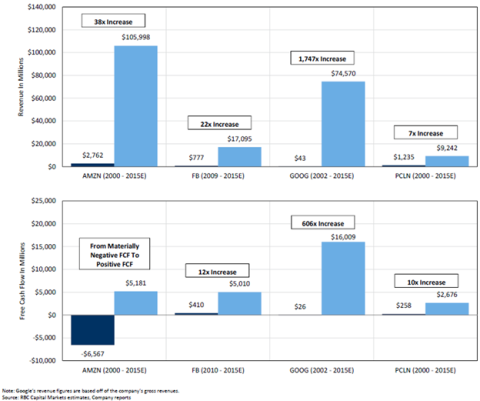

Hiervoor mogen de unicorns de gevestigde orde (Amazon, Facebook en Google) op hun blote knietjes danken. De omzet-, winstgroei en vrije kasstroomgeneratie van de hiervoor genoemde bedrijven is de afgelopen vijftien jaar fenomenaal geweest (zie onder, bron: Mark Mahaney, RBC Capital Markets).

Mede hierdoor zitten vele grote beleggers met dollartekens in de ogen op volgende financieringsrondes van de Ubers en Snapchats van deze wereld te wachten.

De omzet- en vrijekasstroomontwikkeling van enkele grote internetondernemingen

Klik op de grafiek voor een grote versie

Vervelende bijkomstigheden

Een andere reden is dat de oprichters van de eenhoorns zich voornamelijk willen richten op de verdere groei van hun bedrijf en liever geen tijd spenderen aan andere activiteiten.

Zij zien het onderhouden van relaties met institutionele beleggers, het op kwartaalbasis rapporteren van de resultaten en de hoge extra kosten voor (in hun ogen) bureaucratische rompslomp zoals Sarbanes-Oxley (een wet voor bedrijven die aan een Amerikaanse beurs genoteerd zijn) als vervelende bijkomstigheden, die alleen maar afleiden van de hoofdzaak: het verder uitbouwen van de onderneming.

Hier valt natuurlijk iets voor te zeggen. Er zijn namelijk voldoende voorbeelden van bedrijven die in het verleden zonder goed uitgekristalliseerd businessmodel veel te vroeg naar de beurs zijn gekomen.

Waarom dan niet beter kiezen voor een beperkt aantal brede schouders die bereid zijn eventuele aanloopverliezen te dragen?

Kortere beleggingshorizon

Een laatste reden om een beursgang uit te stellen is dat de beleggingshorizon van investeerders op de beurs steeds korter lijkt te worden. Beleggers straffen bedrijven af die extra geld te willen investeren in nieuwe projecten.

Dit zou namelijk ten koste gaan van niet alleen de kortetermijnresultaten maar ook van eventuele dividenden en de tegenwoordig mateloos populaire inkoop van eigen aandelen. En door de lage rente zijn beleggers op de beurs vooral gericht op cash returns en die kunnen de meeste unicorns de komende jaren echt niet leveren.

Private markt-bubbel

Toch zijn er ook zorgen over de opmars van de niet-beursgenoteerde markt. Ten eerste voeden de hoge waarderingen van de unicorns de zorgen over een private markt-bubbel. Daarnaast worden de waarderingen grotendeels bepaald door slechts een select groepje beleggers.

De beurs is dan waarschijnlijk een betrouwbaarder waarderingsmechanisme, aangezien het selecte groepje beleggers vooral gebaat is bij nog hogere waarderingen.

Waar er in het verleden nog een korting was op bedrijven die niet beursgenoteerd waren – aangezien beleggers weinig tot geen mogelijkheden tot snelle verkoop van hun belang hadden – is dit tegenwoordig volledig omgekeerd.

Terechte zorgen?

Zo is de waardering van unicorn WeWork, een verhuurder van gedeelde kantoorruimte, met 10 miljard dollar bijna drie keer zo hoog als die van de beursgenoteerde concurrent Regus Plc, die naar verluidt meer dan tien keer zoveel ruimte beheert.

Dat deze zorgen terecht zijn is ook zichtbaar in de teleurstellende resultaten van ondernemingen die de sprong naar de beurs inmiddels wél gemaakt hebben.

- Zo noteert het aandeel Twitter na bijna twee jaar met zeer hoge koersvolatiliteit (range 21 tot 75 dollar) momenteel nauwelijks boven de IPO-prijs van 26 dollar. Bovendien is er in de periode na de beursgang een stormvloed van kritiek van beleggers geweest met veel personeelsverloop tot gevolg.

- Ook de aandelen Alibaba, vorig jaar nog naar de beurs gegaan als een Chinese groeibriljant, hebben hun glans verloren en noteren momenteel ver onder de destijds conservatief lijkende aanvangswaarde van 68 dollar.

Door de hoge waarderingen zullen de meeste unicorns na een daadwerkelijke beursgang vooral heel veel te bewijzen hebben, aangezien de verwachtingen torenhoog zullen zijn. Beleggers moeten deze unicorns dan ook met een gezonde dosis scepsis in het oog houden.