Geen topdag voor beleggers vandaag. Het meeste nieuws wat de koersen beïnvloedt, is overwegend wat somber van aard en de financiële markten doen daarom een beperkt stapje terug. De AEX leverde per saldo 0,7% in.

Het zijn vooral de cyclische aandelen die de gebeten hond zijn, onder aanvoering van de staalsector. ArcelorMittal, Aperam en AMG behoren tot de sterkste dalers, evenals Prosus (Chinese discount).

En ook Shell moet gevoelig terug: de olie- en gasprijzen staan onder druk en het macro-economische plaatje oogt iets minder fris dan pak hem beet een maand geleden. Nu is enige economische afkoeling niet verwonderlijk en feitelijk zelfs welkom om wat stress uit de supply chain te halen.

Desondanks kan Shell uiteraard ook prima leven met een olieprijs van circa $70 per vat, en ook over de huidige gasprijs zal de energiereus weinig te mopperen hebben. Shell is volgens Barron's veruit het beste gepositioneerd van de grote oil majors maar noteert desondanks tegen een forse discount.

En verder wat de IEX Beleggersdesk zegt:

AF-KLM

Dat airliners slechte tijden doormaken als gevolg van Covid-19 zal niemand verrassen. Nood breekt wet, ook bij AF-KLM, en dat betekent dat de trukendoos open gaat om het concern in de lucht te houden.

Daarmee wordt weliswaar tijd gekocht, maar AF-KLM is en blijft voorlopig een (te) dure hobby van Parijs respectievelijk Den Haag. De IEX Beleggersdesk denkt er het zijne van:

Deutsche Telekom

Telecomreus Deutsche Telekom blijft in positieve zin verrassen. Het in de IEX Premium portefeuille opgenomen aandeel verhoogt opnieuw zijn outlook. Het Strong Buy advies gegeven op 1 maart op een koers van €15 werpt zijn vruchten af.

Of beleggers er verstandig aan doen om nu nog in het aandeel te stappen, valt te lezen in een uitgebreide analyse van IEX Premium:

Wall Street

De Amerikaanse beurzen gaan de week moeizaam van start. Het nieuws de afgelopen dagen was dan ook weinig vrolijk makend. Natuurlijk de deceptie in Afghanistan, best pijnlijk. Daarnaast kwamen er wat matige macrocijfers uit China en dat land doet ertoe als 's werelds op een na grootste economie.

En helaas, ook Covid-19 is nog niet ten einde. De besmettelijker maar minder dodelijke variant van het virus blijft op de financiële markten wegen. Beleggers houden er rekening mee dat de economie in de tweede jaarhelft zal afkoelen ten opzichte van het sterke eerste halfjaar.

Een Fed official liet weten open te staan voor tapering vanaf... september. Niet direct nieuws waar beleggers op zitten te wachten, maar: if not now, then when?

Zo bezien valt het verlies na twee uur handel nog aardig mee: de Dow Jones daalt tussentijds met 0,25%, de S&P500 met 0,4, terwijl de Nasdaq de rode lantaarn draagt met een daling met 0,9%

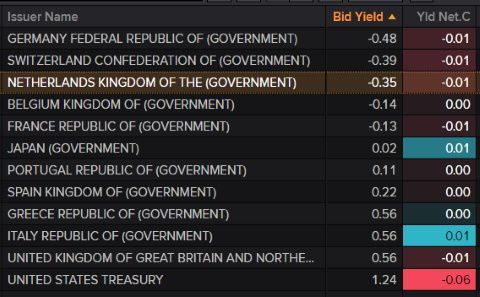

Rentes

Voorlopig kost geld uitlenen aan veel Europese overheden geld, in de VS maakt u nog circa 1,25% op een tienjaars staatsobligatie, maar de Fed maakt het dan ook nog niet zo gek qua quantitative easing als de ECB. Gecorrigeerd voor inflatieschiet u er overigens ook in de VS flink bij in.

Bron: Reuters

Brede markt

- De AEX startte en eindigde in het rood met een verlies van 0,7%

- Wall Street doet zoals gesteld een stapje terug met verliezen tussen de 0,3% en 0,9% met ditmaal de Nasdaq als negatieve uitschieter

- De euro versus de dollar blijft gevangen in een bandbreedte 1,175 - 1,18

- De VIX loopt stevig op maar noteert nog lang niet op stressniveaus

- Goud en zilver doen een poging iets van het verloren terrein terug te winnen, met weinig overtuiging tot op heden

- Olie: WTI en Brent hebben ook last van de perceptie van een wat afkoelende economie en aanhoudende Covid-19 zorgen

- Bitcoin onttrekt zich aan de malaise en maakt een nieuwe opmars richting de magische grens van $50k

Het Damrak

- ArcelorMittal (- 2%) is zeer gevoelig voor de economische cycli en dat plaatje oogt een tikje minder rooskleurig in H2

- Prosus (- 3,8%) lijdt opnieuw onder de Chinese discount

- Just Eat Takeaway (- 0,7%) komt morgen met finale H1-cijfers, topman Jitse Groen heeft flink wat uit te leggen aan kritische beleggers en daar leent Twitter zich echt niet voor

- Shell (- 2,2%) daalt wel erg stevig op lagere olie- en gasprijzen en vrees voor een afkoelende economie

- AF-KLM (- 2%) wordt gedrukt door een Strong Sell advies van de IEX Beleggersdesk

- PostNL (+ 1,6%) kan een nieuwe grootaandeelhouder (10%) verwelkomen

- SBM Offshore (- 0,1%) onttrekt zich aan de olie- en gasmalaise dankzij een optimistisch zakenbankrapport

- Acomo (+ 0,6%) geeft geen krimp, maar heeft dan ook relatief weinig te klagen over de marktomstandigheden

- CM.com (- 3,5%) ligt al enkele dagen zwak, meer over dit fonds leest u bij Premium

- ForFarmers (- 2,3%) verliest nog wat terrein na matige H1-cijfers

- Op de lokale markt verliest Fastned (- 3,2%) stevig

Adviezen

- Ahold: naar €27 van €24 en houden - Bryan Garnier

- Ahold: naar €27 van €25 en houden - HSBC

- Ahold: naar €31 van €29 en kopen - Independent Research

- Ahold: naar €30,80 van €24,50 en kopen - Sanford Bernstein

- NN Group: naar €42 van €40 en verkopen - Morgan Stanley

- Aedifica: naar €86 van €81 en verkopen - Barclays

- SBM Offshore: naar €24 van €22 en kopen - Barclays

- NN Group: naar €49,39 van €46,10 en kopen - Citigroup

- Aegon: naar €4,23 van €3,92 en naar houden van kopen - Citigroup

- Prosus: naar €146 van €135, 90 en kopen - JPMorgan

- Aegon: naar €4,60 van €4,20 en houden - Kepler Cheuvreux

- ABN Amro: naar €13 van €10,90 en houden - Jefferies

- ING Groep: naar €13 van €11,20 en naar kopen van houden - Independent Research

- ING Groep: naar €14 van €13 en kopen - Jefferies

Agenda

17 augustus Event

07:00 Just Eat Takeaway - Halfjaarcijfers

07:00 TKH Group - Halfjaarcijfers

07:00 Flow Traders ex-dividend €1 p/a

08:00 Werkloosheid - Juni (VK)

09:30 Economische groei - Tweede kwartaal vlpg. (NL)

09:30 Consumptie huishoudens - Juni (NL)

09:30 Internationale handel - Juni (NL)

11:00 Economische groei - Tweede groei def. (eur)

13:00 Home Depot - Cijfers tweede kwartaal (VS)

13:00 Walmart - Cijfers tweede kwartaal (VS)

14:30 Detailhandelsverkopen - Juli (VS)

15:15 Industriële productie - Juli (VS)

16:00 Bedrijfsvoorraden - Juni (VS)

16:00 Vertrouwen huizenbouwers - Augustus (VS)