De afgelopen twee jaar hebben aandelen in olieproducenten het relatief goed gedaan. Deze bedrijven profiteerden van stijgende olieprijzen en dalende kosten. Door de investeringen op een laag niveau te houden verkregen zij weer een positieve cash flow - ook na het betalen van dividend.

De vele contractors, actief in boren, logging of het bouwen van platforms en FPSO’s, deden het minder goed. Tot nu was er, ten gevolge van overcapaciteit, sprake van lage prijzen voor hun producten of diensten. In tegenstelling tot de producenten bleven de koersen van hun aandelen de afgelopen twee jaar veelal op een relatief constant (en laag) niveau.

Als de olieprijzen in de buurt van het huidige niveau blijven, gaat dat naar mijn inschatting veranderen. De activiteiten van de contractors trekken aan en daarmee zullen, vroeger of later, hun tarieven omhoog gaan. Dat is nu nog slechts in beperkte mate in de koersen verdisconteerd.

Deepwater is terug

Daarbij heb ik een voorkeur voor bedrijven met een relatief grote focus op deepwater. De afgelopen twee jaar is de aantrekkelijkheid van deepwater olieproductie ten opzichte van schalieolie geleidelijk aan verbeterd. De break even kosten van deepwater zijn nu gedaald tot onder de 40 dollar per vat. Voor nieuwe projecten concentreert men zich op de meest aantrekkelijke gebieden: Brazilië, de Golf van Mexico en Guyana.

Daarentegen stegen de breakeven kosten voor VS schalieolie. Nieuwe putten beginnen relatief meer gas en minder olie te produceren. In tegenstelling tot andere segmenten in de olie-industrie zijn hier de kosten al wel aan het stijgen. Het gebrek aan pijpleidingcapaciteit heeft tot gevolg dat olie in de schalieoliegebieden in West Texas nu ongeveer 15 dollar minder waard is dan in Houston aan de kust.

Deepwater heeft nu beduidend lagere break even kosten dan VS schalieolie. De aantrekkelijkheid van VS schalieolie beperkt zich tot flexibiliteit in de investeringen en kortere terugverdientijden. Schalieolie is goed maar deepwater is beter, was de teneur van een recent interview met Andy Brown (het hoofd van de Upstream binnen Shell) in de Financial Times.

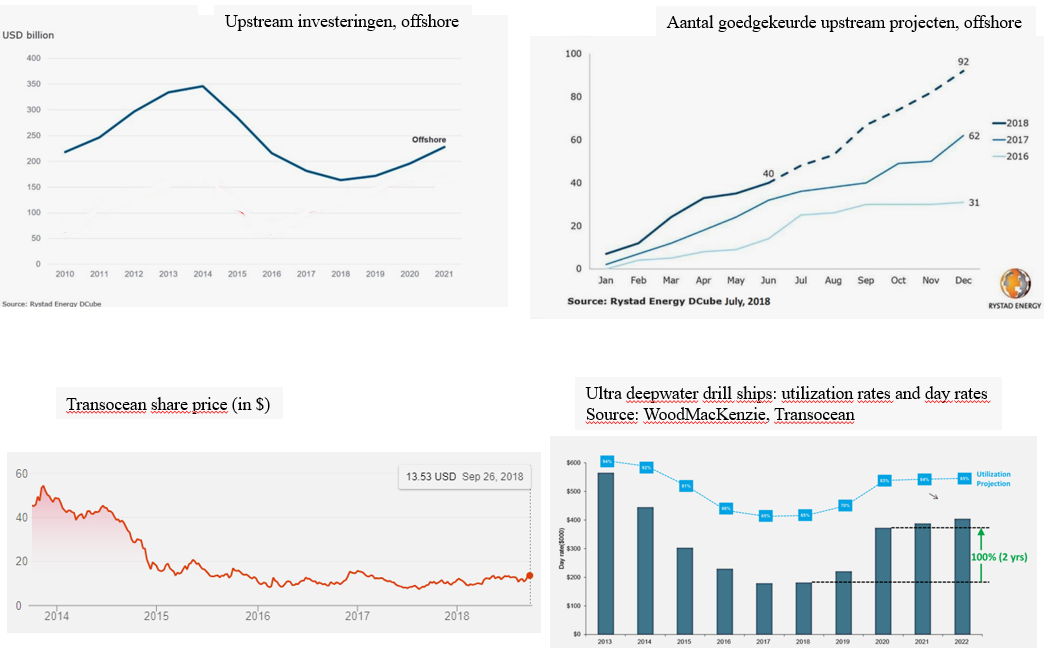

Deepwater drilling: Transocean

De boorbedrijven hebben een aantal verschrikkelijke jaren achter de rug. De koersen bevinden zich op pakweg een kwart van waar zij zich bevonden voor de ineenstorting van de olieprijzen in 2014. De overcapaciteit begint nu minder te worden; veel van de oudere boorplatforms en drillships zijn ondertussen gesloopt en de activiteiten beginnen aan te trekken.

Mijn voorkeur bij de boorbedrijven gaat uit naar Transocean (Transocean, RIG, is in New York genoteerd en maakt deel uit van de S&P500). Zij zijn de marktleider in harsh environment rigs (zeg maar Noorwegen, Canada) en (ultra-)deepwater rigs en drillships. Hun overname van Ocean Rig (inclusief negen ultra deepwater drillships) vergroot hun focus op deepwater.

Het is met name in het deepwater segment waar ik de komende jaren een grote groei in de activiteiten verwacht. Het aantal offshore projecten dat in gang wordt gezet neemt nu snel toe (zie ook de figuur aan het eind van het artikel). Bij de laatste veiling van licenties in Brazilië legden bedrijven als Shell, Chevron en ExxonMobil weer forse bedragen neer om licenties te verwerven.

De figuur hieronder geeft ook de inschatting van WoodMackenzie weer voor de utilization rate en verwachte day rates voor ultra deepwater drillships. WoodMackenzie verwacht dat de komende jaren deze kunnen verdubbelen.

Ook risico’s

Aan dit alles zit een substantieel risico. Als de olieprijzen weer omlaag gaan (denk aan een economische crisis of een handelsoorlog) dan kunnen de aandelen van boorbedrijven nog lang in de kelder blijven zitten. Maar de upside is er ook: als wij inderdaad naar een cyclus van hogere prijzen toegaan dan zijn deze aandelen nu nog goedkoop.

De huidige market cap van de wereldwijd vier grootste offshore boorbedrijven (Transocean, Seadrill, Ensco, Diamond Offshore) is slechts zo’n 15 miljard dollar. Het is een fractie van wat hun in bedrijf zijnde rigs en drillships ooit hebben gekost.

De drie olieproducenten die ik afgelopen jaar noemde als potentieel aantrekkelijke aandelen (Total, Lundin en ExxonMobil) hebben een veel lager risicoprofiel. Ik zou die gewoon aanhouden en hooguit overwegen voor Lundin, dat de afgelopen twaalf maanden verdubbelde in koers, wat winst te pakken (dat aandeel lijkt nu erg duur te worden).

Naar mijn inschatting is het moment nu echter gekomen dat een aandeel als Transocean hierop een mooie aanvulling kan zijn.

Klik op de grafiek voor een grote versie

Disclaimer: Jilles van den Beukel heeft een longpositie in Transocean.