Adyen betekent in het Surinaams nogmaals. De naam is bedacht omdat de oprichters hun vorige bedrijf, Bibit, verkocht hadden aan Royal Bank of Scotland in 2004. Toen men vastliep in de ambtelijke molens bij zo'n grote bank besloot men opnieuw te beginnen.

Overigens betaalde RBS €100 miljoen voor Bibit en dat gaf de oprichters van Adyen alvast een aardig startkapitaal. Gaandeweg het parcours kwamen er nieuwe investeerders bij die de waarde van het bedrijf verder opdreven. Aan de hand van hetgeen een nieuwe investeerder betaalt kun je namelijk de totale waarde van het bedrijf vaststellen.

Adyen heeft daarom nooit veel geld op hoeven halen. Startkapitaal was er en in de eerste acht jaar kwam er van diverse investeerders $16 miljoen binnen. In 2014 werd een grote ronde gedaan en $250 miljoen opgehaald.

Facebook en Twitter

Een jaar later kwam Iconiq aan boord. Dit investeringsvehikel belegt geld van een aantal Silicon Valley coryfeeën, waaronder Mark Zuckerberg (Facebook) en Jack Dorsey (Twitter). Ik schat dat die ca. $100 miljoen investeerden. Adyen had het geld niet nodig maar kon het netwerk goed gebruiken.

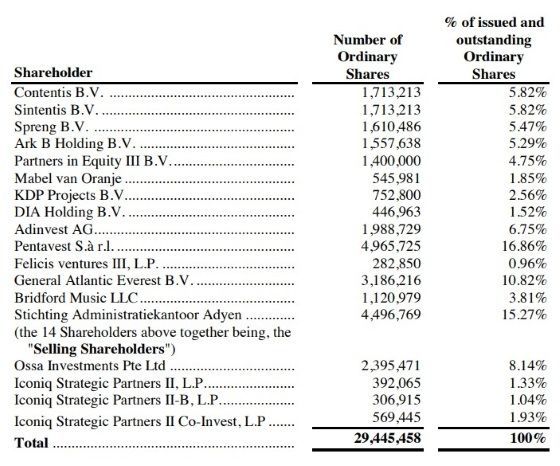

Iconiq is de enige bestaande aandeelhouder (naast Ossa Investments, waar Temasek achter zit, de investeringsmaatschappij van de overheid van Singapore) die niet meedoet aan de aandelenverkoop. Waarschijnlijk denken zij dat er meer in het vat zit en zo'n jongen als Zuckerberg heeft het geld waarschijnlijk ook niet meteen nodig.

Adyen brengt in totaal 4,1 miljoen aandelen (14,2% van het totaal) naar de beurs en creëert daarmee een exit voor de bestaande aandeelhouders. De prijs zal komen te liggen tussen de €220 en €240 per aandeel. De eerste beursnotering zal plaatsvinden op woensdag 13 juni.

Er staan 29,445 miljoen aandelen uit, wat het bedrijf waardeert op €6,48 tot €7,06 miljard. In totaal levert dat de verkopende aandeelhouders tussen de €922 en €947 miljoen op. Mabel staat er ook tussen, zij heeft 545.981 stukjes in haar bezit en dat is goed voor in ieder geval €120 miljoen.

Hoe Mabel tussen deze aandeelhouders verzeild is geraakt is voorlopig een raadsel. Wel een mooie kop, die had ik zelf kunnen verzinnen.

Niet voor Piet Particulier

Adyen is voor de beursgang niet toegankelijk voor particuliere beleggers. De 4,19 miljoen aandelen worden uitsluitend toegekend aan institutionele beleggers. Sowieso laat Adyen met de IPO-prijs van ruim €200 al zien weinig met de kleine retailbelegger op te hebben.

De beursgang heeft als belangrijkste reden de bestaande aandeelhouders de mogelijkheid te geven hun aandelenbelang te verzilveren. De meeste aandeelhouders (enkele uitgezonderd) zullen dan ook pro rata circa 15% van hun belang aanbieden.

Wat doet Adyen?

Wat doet Adyen? Adyen is een technologiebedrijf dat één platform biedt waarmee bedrijven (merchants) hun klanten overal ter wereld mee kunnen laten betalen. Kassa van de wereld, werd het al genoemd in de media. Zelf zegt Adyen het zo: "A single payments platform to accept payments anywhere, on any device."

Klinkt simpel, is het niet. Het is wel duidelijk een technologiebedrijf, dat verschrikkelijk goed schaalbaar is. Daar komt ook de fantasie vandaan: het platform is zo gebruikersvriendelijk, dat elke verkoper het graag wil gebruiken. En met de trend naar meer online sales, zit Adyen voorlopig gebeiteld.

U hebt ongetwijfeld wel eens wat betaald aan Adyen, of beter, via Adyen. Zoals ik gisteren, om het tegoed voor de kinderen bij Pathe Thuis wat op te hogen:

Alles met mate, inderdaad. Daarnaast dringt Adyen het aantal frauduleuze betalingen terug. Door data te vergelijken (bankrekeningen, creditcards etc.) zorgt het enerzijds voor minder frauduleuze betalingen, en anderzijds dat het aantal conversies omhoog gaat.

Met conversies wordt bedoeld het omzetten van een koopbereidheid in een daadwerkelijke koop. Soms haakt iemand op het laatste moment af omdat men de betaling niet vertrouwt. Adyen vermindert dat afhaken door honderden verschillende betaalmethodes via haar platform te ondersteunen.

Wat niet met heel veel woorden gezegd wordt, maar wel een enorme markt voor is, is het verzamelen van data voor klanten. Adyen krijgt betaalgegevens van consumenten en kan daar haar retailers mee van dienst zijn om meer inzicht te krijgen in het koopgedrag van haar klanten.

Snelle groeier

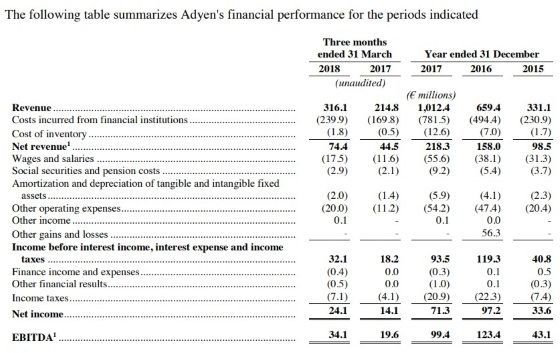

Het bedrijf groeit als een dolle: in 2017 verwerkte het €108 miljard aan betalingen voor haar klanten door middel van 3,7 miljard transacties. In 2016 was dat nog €66 miljard. Dat leverde voor Adyen uiteindelijk een netto-omzet op van €218 miljoen.

Van de bruto-omzet moet Adyen een groot deel afstaan aan een aantal financiele partijen als Mastercard en Visa. Die fees zijn afhankelijk van volumes, het soort betaalkaart dat gebruikt wordt, het transactietype en de locatie waar het gebruikt wordt. Deze kosten lopen als percentage wel op: in 2015 bedroegen die kosten nog 69% van de omzet, inmiddels is dat ongeveer 76%.

Waardering

De waardering van dit bedrijf is zoals vaker bij techbedrijven gestoeld op toekomstige groei. Maar, er wordt al jaren geld verdiend en het bedrijf heeft geen schulden, maar een nettokaspositie van circa €300 miljoen.

De verhoogde ebitda in 2016 kwam door een eenmalige bate van €56,3 miljoen door de verkoop van Visa Europa een Visa. Inclusief de belasting daarover leverde dat €45,8 miljoen op.

De cashflow is sterk: in 2017 bedroeg de vrije kasstroom €88 miljoen. In het eerste kwartaal van 2018 was de vrije kasstroom €32 miljoen. De winst bedroeg in 2017 €71,3 miljoen, omgerekend €2,42 per aandeel.

Over de eerste drie maanden van 2018 behaalde Adyen een nettowinst van €0,82 per aandeel. In het eerste kwartaal van 2017 was dat nog €0,48. Er wordt geen dividend uitgekeerd, het geld wordt ingehouden om verder te kunnen groeien.

Niet op de gong

Zoals gezegd, kunnen retailbeleggers niet inschrijven op de 4,19 miljoen aandelen die in eerste instantie verkocht worden. Reclamaties hierover hebben weinig zin, de banken en Adyen houden voet bij stuk. Meestal reserveert men zo'n 10% van het geheel voor de particuliere belegger.

Hoewel dit wel meer administratieve rompslomp geeft, valt dat ook wel mee en zorgt het juist voor wat meer bekendheid bij het pubiek. Adyen zit daar kennelijk niet op te wachten en haar klanten zijn natuurlijk ook alleen bedrijven.

Ze gaan trouwens ook niet op de gong slaan bij Euronext aanstaande woensdag. Nu kan ik me daar ook wel iets bij voorstellen want de beursgang is louter bedoeld om Mabel c.s. een kans te bieden een klein deel van de aandelen te verzilveren.

Daarnaast is een beursnotering handig om een waardering op het bedrijf te plakken. Potentiele investeerders/kopers weten nu wat het bedrijf waard is. De oprichters hebben hun eerste bedrijf (Bibit) voor €100 miljoen verkocht aan RBS. Wie weet gaan ze dat kunstje nog een keer herhalen.

Maandag meer

We zullen uiterlijk maandag op IEX Premium de waardering voor Adyen tegen het licht houden en daarop onze mening baseren wat te doen aanstaande woensdag.