Het begint er steeds meer op te lijken dat de goede tijden voor de televisiemarkt op zijn einde beginnen te lopen. Grote mondiale mediaconcerns zoals Time Warner (de eigenaar van onder andere HBO) en 21st Century Fox - kortweg Fox - zijn in Amerika al begonnen met het terugdringen van het aantal reclames.

Nu is de gemiddelde reclametijd in de Verenigde Staten door de jaren heen opgelopen tot meer dan vijftien minuten per uur (!) televisie. In het verleden maakten bepaalde televisiestations zelfs gebruik van compressie-technologie om films en series licht versneld af te spelen, zodat er wat meer tijd overbleef voor de commercial breaks.

Wat is de reden voor deze plotselinge koerswijziging in het reclamebeleid? Eén van de belangrijkste redenen hiervoor is het veranderende gedrag van consumenten.

Meer via smartphone

Het is een bekend fenomeen dat sinds de opkomst van het internet consumenten minder tijd besteden aan het lezen van kranten en magazines. Echter, sinds de introductie van de smartphone en de tablet spenderen consumenten ook een steeds kleiner gedeelte van hun tijd aan het kijken van televisie en zelfs online (via PC of laptop) neemt de laatste jaren af.

Tegenwoordig besteden gebruikers gemiddeld meer dan 25% van hun (media)tijd op hun smartphone of tablet. Steeds vaker gebruiken zij deze apparaten behalve voor sociale media, spelletjes of online aankopen voor het bekijken van video's.

Ook de manier waarop content wordt geconsumeerd is aan het veranderen. Een voorbeeld hiervan is het bingewatching. Hieronder wordt verstaan dat kijkers een nieuwe serie vaak binnen enkele dagen in zijn geheel bekijken, in plaats van wekelijks te wachten op de volgende aflevering.

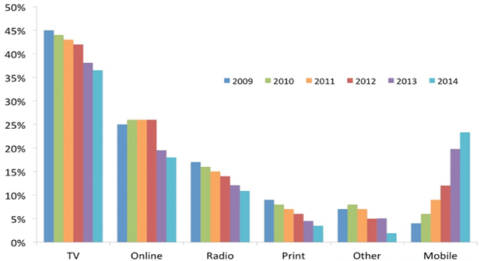

Tijdsbesteding van consumenten aan diverse vormen van media

Klik op de grafiek voor een grote versie, bron: Business Insider.

Op zoek naar bereik

De bovenstaande grafiek maakt meteen duidelijk waarom het medium televisie voor adverteerders zijn glans begint te verliezen. Als een reclame op televisie een kleiner bereik heeft, wordt de waarde van een dergelijke reclame voor de adverteerder natuurlijk ook lager.

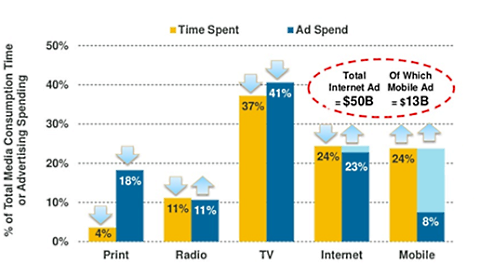

Het is opvallend (zie onder) dat, ondanks het feit dat consumenten nog maar 4% van hun vrije tijd aan kranten en tijdschriften besteden, er nog steeds meer dan 15% van het totale advertentiebudget aan een dergelijke vorm van media wordt besteed.

Maar het is onvermijdelijk dat adverteerders op zoek gaan naar andere vormen van media met een groter bereik. Ditzelfde scenario dreigt voor televisie als meer en meer consumenten op een andere manier televisie gaan consumeren.

Meer concurrentie

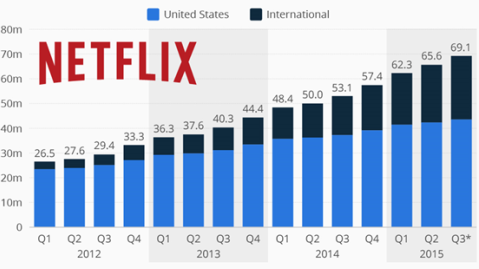

Intussen neemt de concurrentie voor de traditionele televisie-aanbieders toe. Zo heeft internettelevisiedienst Netflix wereldwijd al bijna zeventig miljoen gebruikers in meer dan zestig landen. Ook in Nederland is de videodienst erg succesvol met volgens oprichter Reed Hastings meer dan één miljoen klanten.

Daarnaast rapporteerde Facebook dat het aantal videoviews op het sociale netwerk het afgelopen kwartaal gestegen was tot acht miljard per dag (!) ten opzichte van één miljard per dag in 2014.

Ten slotte wordt er elke minuut nog eens driehonderd uur aan videocontent geüpload op YouTube, dus de keuze voor consumenten is reuze.

Tijdsbesteding ten opzichte van advertentie-uitgaven

Klik op de grafiek voor een grote versie, bron: Mary Meeker, KPCB.

Minder televisiekijken

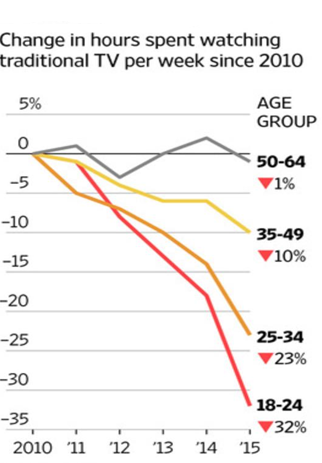

Om een idee te krijgen hoe de toekomst er uit zal zien, bekijk ik het gedrag van millennials, de jongeren. Volgens de Wall Street Journal is bij bijna alle leeftijdsgroepen een daling te zien in het aantal uren dat televisie gekeken wordt. Deze daling is echter het sterkst bij de jongeren.

Zo is het aantal uren televisie per week bij jongeren in de leeftijdscategorie van 18 tot 24 jaar met meer dan 30% afgenomen over de laatste vijf jaar. Het is duidelijk dat adverteerders die deze groep willen bereiken uit een ander vaatje moeten gaan tappen.

Veranderend kijkgedrag onder jongeren

Geen kabel nodig

Een recente studie van Forrester Research voorspelt dat in 2025 nog slechts de helft van de jongeren (leeftijd 18-31 jaar) een abonnement op kabeltelevisie zal hebben, 15% van hen zal dan behoren tot de cord-cutters, ofwel diegenen die wel een abonnement hadden, maar dit hebben opgezegd.

De meest veelzeggende statistiek is echter die van de cord-nevers. Naar verwachting zal in 2025 ongeveer 35% van de jongeren geen enkel kabelabonnement meer hebben en al hun videocontent bekijken via Netflix, YouTube of streamingdiensten zoals Hulu.

Een ander interessante ontwikkeling is het feit dat diensten zoals Netflix volop bezig zijn met het produceren van exclusieve content voor hun abonnees. Het populaire House of Cards is hier wellicht de meeste bekende exponent van. Orange is The New Black en serie Narcos zijn andere voorbeelden.

Ook de nieuwste film van Brad Pitt, War Machine – over de Amerikaanse oorlog met Afghanistan – biedt Netflix exclusief aan voor zijn abonnees.

Vicieuze cirkel

Door gebruikers continu te voorzien van de nieuwste series en films (zonder tussentijdse reclames of advertenties) probeert Netflix haar abonnees sterker aan zich te binden. Het businessmodel is hier namelijk sterk afhankelijk van.

Hoe meer abonnees, hoe groter de maandelijkse inkomsten, en des te meer geld er weer uitgegeven kan worden aan nieuwe content, die de service weer aantrekkelijker maakt voor zowel bestaande als nieuwe abonnees.

De gebruikersgroei bij Netflix

Klik op de grafiek voor een grote versie, bron: Statista, Netflix.

Populaire content

Wat betekent bovenstaande nu allemaal voor u als belegger en voor mij als fondsmanager? Het is mijn taak om de portefeuille dusdanig te positioneren dat beleggers kunnen profiteren van deze ontwikkelingen.

Het zal u niet verbazen dat ik wat voorzichtiger ben geworden over de vooruitzichten van de bedrijven die opereren in de mediasector en dan met name die bedrijven die erg afhankelijk zijn van advertentie-inkomsten.

Bedrijven met kwalitatief goede en populaire content zijn in de huidige veranderende omgeving waarschijnlijk het best gepositioneerd. U kunt hierbij denken aan:

- populaire series zoals Game of Thrones

- live sporten zoals Premier League voetbal

- films, zoals de verwachte megablockbuster Star Wars

Daarnaast spelen de moderne videoplatformen zoals Netflix, Google (YouTube) en ook Facebook goed in op het veranderde kijkgedrag van consumenten. Kortom, genoeg kansen voor beleggers maar wel dé industrie om op de voet te blijven volgen.