In afwachting van verdere opkoopacties van de ECB vandaag kunnen we ons alvast vermaken met de derdekwartaalcijfers van een aantal middenklassers op onze beurs. Vaak is de koersreactie niet alleen een resultante van de cijfers an sich, maar is ook het verloop van de afgelopen weken (maanden) van invloed.

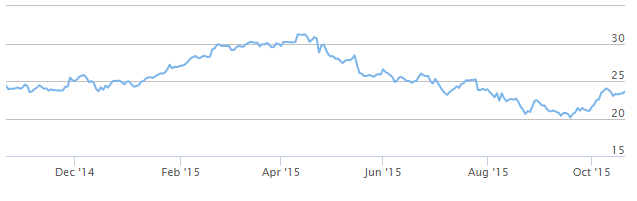

Arcadis: vinger aan de pols

Licht tegenvallende cijfers, met name qua autonome groei. De marges, waar Arcadis van oudsher sterk op let, vallen echter mee. Dat is op zich al een hele prestatie met de miserabele marktomstandigheden in Brazilië waar de ingenieursgroep mee te maken heeft.

De groei komt van de twee recent overgenomen bedrijven Hyder Consulting en Callison. Goed punt is dat de herfinanciering van een gedeelte van de schulden bijtijds is doorgerold. Een in 2016 aflopende lening van 128 miljoen dollar is tegen gunstiger voorwaarden verlengd met vijf, zeven en acht jaar.

Grafiek Arcadis

De twee grote overnames van vorig jaar zorgen dan wel voor groei, maar zetten ook de schuldpositie onder druk. De koersreactie vanochtend is fors, dat lijkt mij wat overdreven, maar we leven in een rare tijd.

Hoewel de rente al tijden ongewoon laag is, gaat er vooral het laatste half jaar veel aandacht uit naar de schuldposities van bedrijven. Terecht, in mijn ogen, en dat is bij Arcadis geen punt van zorg, maar wel een punt van aandacht.

De koersval van vandaag mag een beetje gezien worden in het licht van de sterke opmars de afgelopen maand.

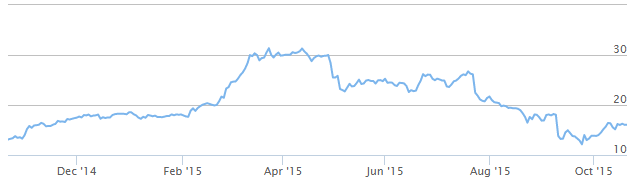

BE Semiconductor Industries: relief rally

De winstwaarschuwing van Besi ligt nog vers in het geheugen, maar zoals vaker zien we ook hier dat de soep niet zo heet gegeten wordt als dat zij wordt opgediend. Overigens zijn de cijfers allerminst goed te noemen, want een winst per aandeel voor dit kwartaal van 0,16 euro, en voor het volgende kwartaal waarschijnlijk ook, is echt heel mager bij deze koers.

Maar in het eerste halfjaar werd er al 0,87 euro verdiend zodat de jaarwinst zeer waarschijnlijk in de buurt komt van de 1,15 tot 1,20 euro per aandeel. Dat houdt in dat het ruime dividend van vorig jaar (1,50 euro) dit jaar niet herhaald kan worden, maar dat wisten we natuurlijk al.

Grafiek Besi

Gezien het feit dat de onderneming bulkt van het geld (een netto kaspositie van 109 miljoen euro, waarvan 1 miljoen eigen aandelen gekocht (gaan) worden) zal er ongetwijfeld besloten worden een groot gedeelte (80%) van de nettowinst uit te keren. Een dividend van 1 euro moet dan mogelijk zijn.

Ik roep al vaker dat we ons niet moeten blindstaren op de hoogte van het dividend, want dat zegt niets over de gang van zaken bij een bedrijf. Enigszins geruststellend is wel dat het vierde kwartaal min of meer stabiel blijft vergeleken bij het derde kwartaal, en de orderinstroom zelfs wat meeviel.

De enorme koersreactie omhoog laat zien dat er wat te veel angst in het aandeel zat. Overigens liggen de chipbedrijven sowieso goed de afgelopen dagen door het recente overnamegeweld in de sector.

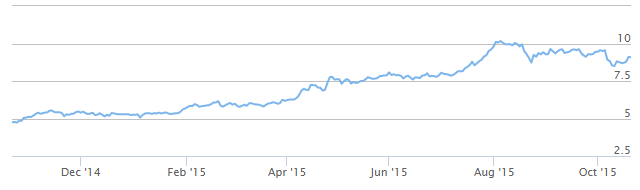

Wessanen, beurslieveling

Van verschoppeling tot beurslieveling, het kan verkeren. Vanaf 2009 tot begin 2014 deed het aandeel weinig meer dan 2 à 3 euro. Wessanen maakte in die periode korte metten met het verleden en donderde alle ellende de deur uit. Alhoewel, korte metten, het duurde nog best lang voor het laatse onderdeel in de Verenigde Staten werd afgestoten.

Met het opgehaalde geld werd op gezonde voeding ingezet. Alleen in Europa, en die strategie werkt momenteel als een tierelier. De markt voor gezonde voeding is booming, en als ik zo om me heen kijk wordt het alleen maar gekker. De eigen producten van Wessanen doen het nog beter dan de markt ook.

In verschillende landen hebben ze producten die uitstekend presteren. Het Italiaanse ABAfoods dat begin dit jaar is overgenomen voegt 10% aan de omzet toe, en de rest van de omzetgroei is autonoom. Die autonome groei vlakt iets af vergeleken bij de eerste negen maanden van dit jaar, maar een kniesoor die daar op let.

Grafiek Wessanen

Wessanen eindigde vorig jaar op 5,25 euro, en stond eerder dit jaar al boven een tientje. De algehele beurscorrectie ging uiteindelijk niet aan haar deur voorbij, maar een vrolijk rapport als dat van vandaag zet de koers gelijk weer richting het hoogste niveau van het jaar.

Enigszins overdreven, maar aan de andere kant: anders dan gezonde winstnemingen is er momenteel geen reden tot verkoop. Sterker nog: ik vraag me af of er zo langzamerhand niet een grote voedselproducent zich zal aandienen die zijn positie in het health-segment wat uit wil breiden.