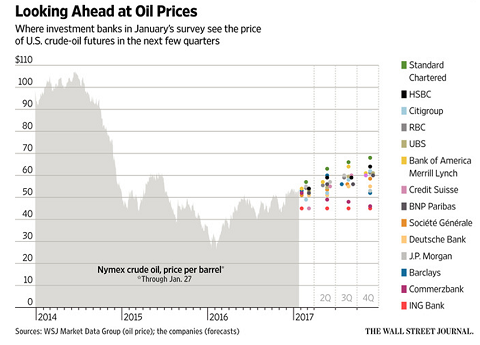

In de Wall Street Journal verschijnt met enige regelmaat een overzicht van voorspellingen voor de olieprijs door verschillende analisten. Ik heb de laatste (van januari dit jaar) er even bij gepakt.

Van de veertien investment banks verwachten er zeven een prijs van dichtbij de 60 dollar per vat aan het eind van dit jaar. Vijf verwachten er een lagere prijs (met 45 dollar als laagste waarde); twee een hogere (met 68 dollar als hoogste waarde).

Klik op de afbeelding voor een grote versie

Waarop is dit gebaseerd?

Bij deze voorspellingen speelt een aantal factoren een rol zoals:

- Breakevenkosten. Op dit moment liggen die rond de 50 of 60 dollar per vat voor nieuwe projecten. Substantieel lagere olieprijzen zijn wel mogelijk maar, als gevolg van de resulterende lage investeringen slechts voor een beperkte tijd. Dit alles onder het motto: de beste remedie tegen lage olieprijzen is... lage olieprijzen.

- Houdt OPEC zich aan de afspraken? Hoewel een aantal analisten twijfels blijft houden (ervaringen uit het verleden spelen daarbij een rol), lijkt de meerderheid er vertrouwen in te hebben dat ze zich goed houden aan de afspraken. OPEC (lees Saudi-Arabië) lijkt te veel geïnvesteerd te hebben in het recente akkoord om dit nu weer snel op te geven.

- Amerikaanse schalieolieproductie. Dat die zal toenemen bij hogere prijzen is duidelijk. Maar hoe snel? Het is geen kraan die je even wat verder opendraait. Boortorens die één of twee jaar hebben stilgelegen moeten weer aan het werk. Hoe snel vinden ze hier de mensen voor?

Als u hier meer over wilt lezen: ABN Amro heeft een zeer lezenswaardige maandelijkse nieuwsbrief waarin zij hun voorspelling regelmatig nader toelichten.

De betekenis

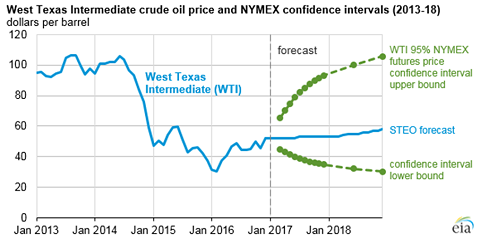

Als we willen vaststellen wat dit voor de olieprijs zelf betekent, moeten we ons realiseren dat er in bovenstaande figuur alleen gekeken wordt naar de meest waarschijnlijke uitkomst.

Dat de meest waarschijnlijke uitkomst niet altijd gerealiseerd wordt, werd bij de laatste presidentsverkiezingen in de Verenigde Staten nog eens duidelijk gemaakt. Ik haal er daarom een tweede figuur bij die de mogelijke range aan uitkomsten aangeeft.

Onderstaand figuur laat de 95%-waarschijnlijkheidsinterval zien voor de olieprijs, afgeleid uit de prijs van verschillende futures voor olie. De markt verwacht dat de olieprijs aan het eind van dit jaar naar alle waarschijnlijkheid tussen de 35 en 95 dollar per vat zal liggen; een behoorlijk grote range.

Die informatie is minstens zo interessant als die uit de eerste figuur. Toch zal de analist die deze range voorspelt veelal te horen krijgen dat hij meer zal moeten doen om zijn salaris te rechtvaardigen.

Klik op de grafiek voor een grote versie

Waarom zo onzeker?

Een relatief klein overaanbod, of tekort, heeft grote consequenties voor de prijs. Het overaanbod (zondvloed) aan olie van de afgelopen twee jaar? Het was niet meer dan 2% van het totale aanbod, op zijn meest.

De enorme voorraden? Die waren in 2016 goed voor ongeveer 65 dagen aan productie; weinig meer dan 5 dagen boven het langetermijngemiddelde. Daarmee zaten de voorraadtanks overigens wel behoorlijk vol. Dit is gerelateerd aan de beperkte mate en snelheid waarin vraag en aanbod reageren op de olieprijs.

Of de prijs nu hoog of laag is, de vraag stijgt gewoon door (een wereldwijde crisis zoals in 2008 daargelaten). Olieproducten zijn nu eenmaal belangrijk voor mensen en maken slechts een klein (en steeds kleiner wordend) deel uit van hun budget. Het aanbod mag dan reageren op de prijs; hier gaat wel een tijd overheen.

Onverwachte ontwikkelingen

Voordat een nieuw veld ontwikkeld is, zijn we zo enige jaren verder. Schalieolie heeft dan wel een snellere cyclus maar beslaat slechts ongeveer 5% van de totale productie. De reservecapaciteit is relatief klein. Op dit moment is dit misschien 2 of 3% van de totale wereldproductie.

Alleen Saudi-Arabië houdt een substantiële reservecapaciteit aan.

Onverwachte ontwikkelingen (een wereldwijde economische crisis), geopolitieke ontwikkelingen (interne stabiliteit van een grote olieproducent), grotere productiebeperkingen van de OPEC? Op zichzelf beschouwd is elk van die ontwikkelingen onwaarschijnlijk.

Maar het is best mogelijk dat er één plaatsvindt dit jaar. Met mogelijk grote gevolgen voor de olieprijs.

Klik op de grafiek voor een grote versie

Wait and see

Vooralsnog zijn de oliemarkten in wait and see-modus en beweegt WTI zich in een nauwe range tussen de 50 en 55 dollar per vat. Gaat de prijs omlaag richting de 50 dollar, dan maakt Saudi-Arabië de markt nog eens duidelijk dat het hen menens is met de productiebeperkingen.

Het lijkt niet onwaarschijnlijk dat zij tot de kopers behoren die de olieprijs steunen na de wekelijkse EIA-update dat de voorraden nog steeds hoog zijn. Het opwaarts potentieel lijkt beperkt zolang de voorraden relatief groot zijn en zolang een snelle toename van Amerikaanse schalieolieproductie niet kan worden uitgesloten.

Op een gegeven moment zal er een uitbraak uit deze range plaatsvinden. Daarbij heeft een groot aantal hedgefunds al een voorschot genomen op een uitbraak naar boven (resulterend in een veel grotere hoeveelheid longposities dan shortposities).

Alles is mogelijk

Het is geen gegeven dat het ook daadwerkelijk gaat gebeuren; als zij het op een gegeven moment collectief benauwd krijgen en gezamenlijk naar de uitgang gaan rennen wordt dat dringen. Maar vooralsnog gaan zij ervan uit dat de Saudi's hen niet laten vallen.

Op de lange termijn mag de olieprijs dan wel de neiging hebben om zich te bewegen in de richting van 60 tot 80 dollar per vat (de breakevenkosten bij een gemiddeld niveau van activiteiten, met een redelijke return on capital), op de korte termijn is er van alles mogelijk.

"Voorspellen is moeilijk, vooral waar het de toekomst betreft". Deze uitspraak wordt vaak toegeschreven aan de bekende Amerikaanse baseball speler Yogi Berra die bekendstond om dit soort uitspraken ("If you come to a fork in the road, take it").

De uitspraak is echter het eerst gedaan door Niels Bohr, de Deense fysicus en Nobelprijswinnaar (geïnspireerd door een bestaand Deens gezegde). De gedachte erachter was dat de exacte positie van een deeltje ook in het heden onzeker is (maar in de toekomst nog veel meer).