Delta Lloyd-beleggers hebben een waar annus horribilis achter de rug. Tot augustus was er relatief weinig aan de hand, afgezien van een kleine emissie op 17 euro in maart, maar bij de presentatie van de halfjaarcijfers in augustus ging de beerput open.

En hoe. De veel lager dan aanvankelijk ingeschatte solvabiliteitsratio, waarvan Delta Lloyd een jaar geleden zelf nog dacht dat het eind 2015 rond de 200 zou staan, overviel de met een vet dividend gepaaide aandeelhouder als een dief in de nacht en mondde uiteindelijk uit in een claimemissie van 1 miljard euro.

Dat vermaledijde solvabiliteitsratio

Voor DL was het bepalen van het solvabiliteitsratio onder de nieuwe wetgeving Solvency II nog een heidens karwei, en wel zodanig, dat het management bij de presentatie van de halfjaarcijfers niet anders kon dan uitstel vragen tot de investeerdersdag op 2 december vooraleer hier uitsluitsel over te kunnen geven.

Ook al had DL het eerder gewild, het was simpelweg niet mogelijk, omdat bepaalde elementen nog niet duidelijk waren. Zo was er onzekerheid over:

- het gebruik van het eigen rekenmodel

- de UFR-rente (ultimate forward rate, de rente op extreem lange termijn) die ze moesten aanhouden

- het wel of niet meetellen van de belastingverplichtingen bij het bufferkapitaal

Lange tijd bleef het stil, en moesten we wachten op de investeerdersdag van 2 december voor meer duiding. Toen het hoge woord er eindelijk uit kwam (overigens op maandagochtend 30 november en niet 2 december, zoals was afgesproken) stortte de koers verder af richting 4 euro.

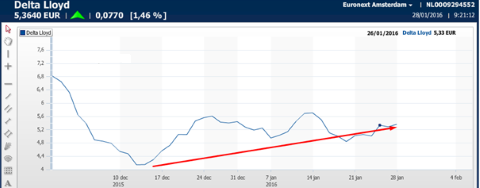

Koersontwikkeling Delta Lloyd sinds de aankondiging van de claimemissie

Klik op de grafiek voor een grote versie

Onlogische beweging

Op zich logisch bij zo’n grote emissie, wanneer er voor 1 miljard euro geëmitteerd wordt zet dat serieuze druk op het aandeel, ook al betekent die emissie de redding van het bedrijf. Overigens gaf het koersverloop bij de obligaties van Delta Lloyd ook een vreemd beeld te zien.

In aanloop naar de claimemissie liep het op, wat verklaarbaar is omdat wanneer er inderdaad een aandelenemissie komt, er vers geld in het bedrijf arriveert wat de kans op wanbetaling natuurlijk doet afnemen. Maar na 30 november gingen de obligaties weer met dezelfde vaart omlaag.

Een beweging die niet rijmt met het doorvoeren van een succesvolle claimemissie, maar misschien mede ontstaan is door het algemene marktsentiment rond bedrijfsobligaties dat vanaf begin december wat verslechterde.

Belangenmeldingen

Daarnaast zagen we, nadat iedereen van de eerste schrik bekomen was, steeds meer financiële partijen opduiken in het register substantiële deelnemingen en shortposities van de AFM. Het opmerkelijke echter is dat deze partijen geen shortposities, maar juist longposities opzetten.

De meest recente meldingen uit het AFM-register

De tegengestelde bewegingen in zowel de aandelen als de obligaties duiden erop dat een kleinere emissie dan de voorgestelde 1 miljard euro in het verschiet ligt. Of dat logisch is, is een ander verhaal. Het management heeft in haar statement 30 november gezegd dat er up to 1 miljard euro moet worden opgehaald.

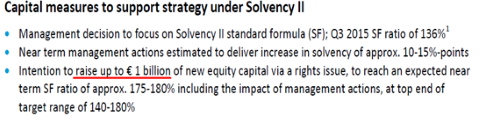

Delta Lloyd denkt uit te komen rond de 175 tot 180%

Emissievoorstel afhameren

DL heeft met Goldman Sachs, Merrill Lynch en Barclays ook al de afspraak gemaakt dat zij als begeleidende banken die miljard euro garanderen. Nu zal daar ongetwijfeld een aardige fee aan vast hangen (DL is helaas geen ABN Amro).

Maar u kunt zich ook voorstellen dat in het huidige beursklimaat die drie banken er geen problemen mee zouden hebben als het te garanderen bedrag enigszins naar beneden kan worden bijgesteld. De laatste keer dat in Nederland een aantal banken een grote claimemissie garandeerden liep uiteindelijk ook niet zo goed af.

Het slachtoffer zelf meldt ondertussen ook weinig nieuws. Op 24 februari staan de jaarcijfers gepland en kort daarna zou een buitengewone aandeelhoudersvergadering moeten worden gehouden om het emissievoorstel af te hameren. Maar een datum daarvoor is nog nergens te vinden.

Hé, en Aegon dan?

De vraag is dus: wat speelt er allemaal achter de schermen? Hedgefunds die normaal gesproken alleen te vinden zijn in de shortregisters (Marshall Wace!) melden nu opeens een longpositie, de koers ligt relatief sterk in plaats van zwak en het management zelf lijkt te navelstaren.

Maar kijk eens naar Aegon. Onderstaand persbericht verscheen op 13 januari. Aegon presenteerde een solvabiliteit van 160% onder het nieuwe Solvency II-regime, en beloofde daarbij extra dividend en een aandeleninkoopprogramma.

Ruimte bij Aegon voor het inkopen van eigen aandelen bij een kapitaalbuffer van 160%.

Appels met peren

Sinds die tijd duiken er met enige regelmaat geluiden op in de media dat de nieuwbakken aandeelhouders op de nog te houden stemming over de claimemissie tegen wilden stemmen. Niemand wil natuurlijk weer wat zeggen, maar de algemene teneur is dat men de voorgestelde emissie veel te groot vindt.

En waarom mag Aegon, waar het eigen interne rekenmodel wel goedgekeurd is, met een voorgestelde solvabiliteit van 160%, haar dividend verhogen en een aandeleninkoopprogramma van 400 miljoen euro lanceren, terwijl Delta Lloyd 1 miljard moet ophalen om rond de 175 tot 180% uit te komen?

Misschien een appels- en perenverhaal, maar toch. Het lijkt er op dat Delta Lloyd door DNB dusdanig over de kling is gejaagd dat het management het zekere voor het onzekere wil nemen en dus de emissie maar zo hoog mogelijk inschiet.

Niet eens zo verwonderlijk gezien het feit dat er in maart ook al een kleinere emissie heeft gedaan. Met banken en verzekeraars moet je door de ondoorzichtigheid van de uitstaande belangen altijd een slag om de arm houden, maar dat de troepen in beweging zijn lijkt mij geen gewaagde voorspelling.

Of het management nog zelf de regie heeft, is een ander verhaal. Als dat al zo is, weet ze dat aardig te verbergen.