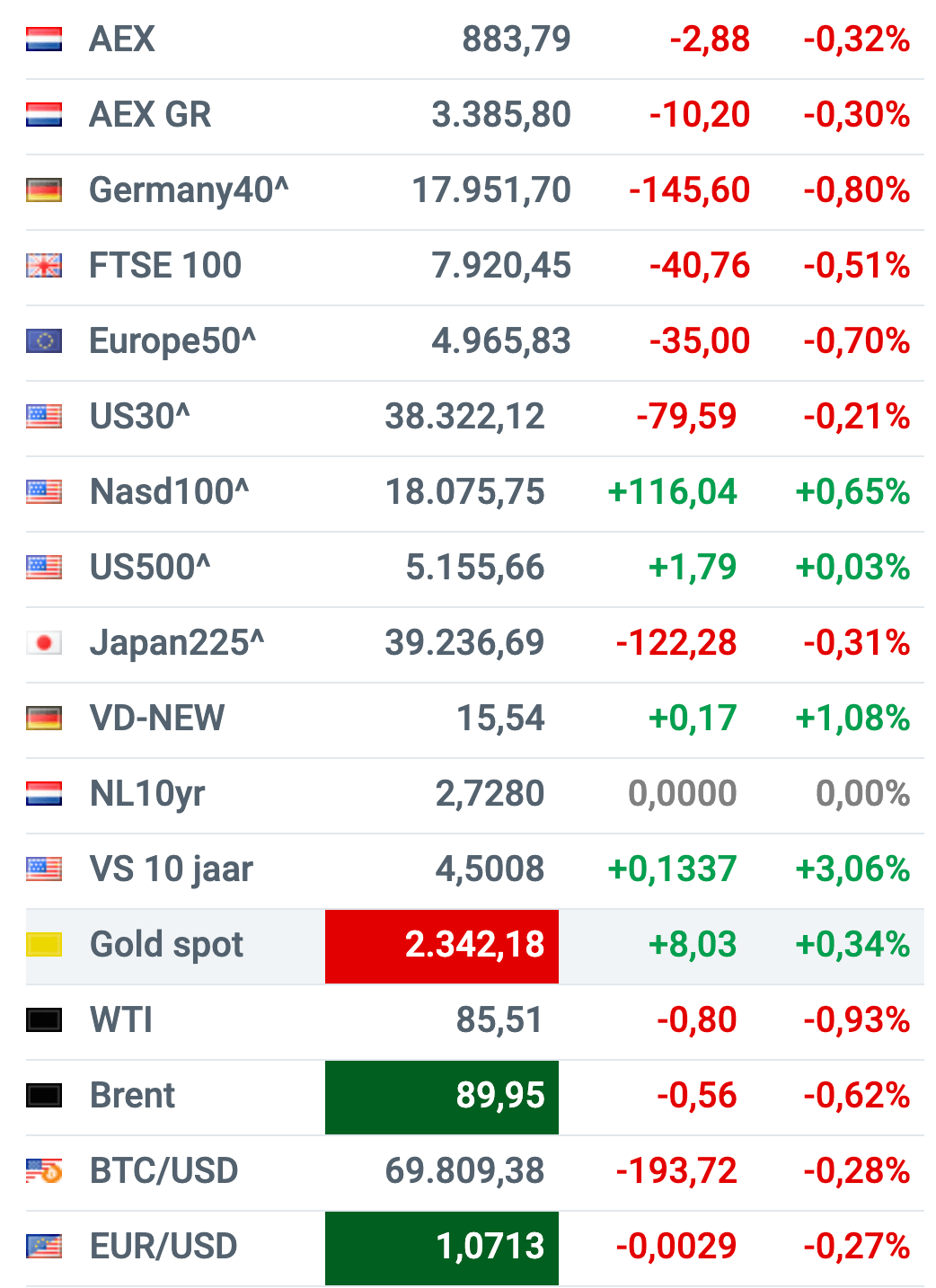

Het nieuws van de dag was natuurlijk het rentebesluit van de ECB. De basisrente bleef staan op 4,50 procent. Niemand die anders verwachtte. Van een marktreactie was daarom in eerste instantie amper sprake. Nou ja, de AEX schoot van lichtrood in het groen om vervolgens ver weg te zakken en daarna te herstellen. Het ging vandaag alle kanten op.

In de toelichting schrijft de ECB: "De inflatie is verder gedaald, vooral door lagere voedsel- en goederenprijsinflatie. De meeste maatstaven van de onderliggende inflatie zwakken af, de loongroei matigt geleidelijk en bedrijven vangen een deel van de stijgende arbeidskosten op in hun winst. De financieringsvoorwaarden blijven restrictief en de eerdere renteverhogingen blijven de vraag drukken, wat helpt de inflatie naar beneden te krijgen. Maar de binnenlandse prijsdruk is groot en houdt de diensteninflatie hoog."

Verwachting Europese renteverlaging ongewijzigd

De markt rekent nog altijd op een eerste renteverlaging in juni, omdat de ECB dan waarschijnlijk voldoende economische data beschikbaar heeft om dit te rechtvaardigen. Vorige week werd duidelijk dat de inflatie in de eurozone in maart is uitgekomen op 2,4 procent en de kerninflatie op 2,9 procent. De ECB streeft naar een duurzaam inflatieniveau van rond de 2,0 procent. De economische groei in Europa houdt niet over.

State Street Global Advisors was er snel bij met een eerste reactie: "Wij denken dat de ECB de markt kan voorbereiden op een renteverlaging in juni. Onder voorbehoud van grote verrassingen in de aanstaande loon- en inflatiecijfers verwachten wij dat de ECB dit jaar de beleidsrente waarschijnlijk met 100 basispunten kan verlagen."

Volgens BlackRock is de kans dat de ECB in juni verlaagt vandaag eerder groter geworden dan kleiner, maar wat er daarna gebeurt, is hoogst onzeker. Zeker is dat we niet snel zullen terugkeren naar het nul rente klimaat van een paar jaar terug. Dat zou natuurlijk ook helemaal niet goed zijn. "Investors should keep the big picture in mind: rates in the euro area will likely stay structurally higher than before the pandemic. This rate cutting cycle will not be as deep as previous ones."

Fed zit in een moeilijker pakket

Terwijl de ECB dus in juni de rente al voor het eerst zou kunnen verlagen, is dat voor de Fed niet langer een zekerheid. Gisteren kwamen de Amerikaanse inflatiecijfers over maart naar buiten en die vielen tegen.

Gehoopt was op een inflatie van 3,4% en het werd 3,5%. Op zich niet schokkend natuurlijk maar het wijst duidelijk niet op een dalende inflatietrend dat de Fed eerst wil zien, voordat het gaat beslissen om de beleidsrentes te verlagen. Het was alweer de derde maand op rij dat de Amerikaanse inflatiecijfers hoger uitvielen dan gehoopt. Terwijl Europese aandelen gisteren na een korte schrikreactie wederom de weg omhoog vonden, opende en sloot Wall Street flink in het rood.

Gaan maaltijdbezorgers dit jaar consolideren?

Volgens analisten van Barclays oogt de groei in de markt voor maaltijdbezorgers solide, met ruim tien procent in 2024. Maar een consolidatieslag kan dit jaar wel eens het echte verhaal worden. Zo denkt Barclays dat de Amerikaanse partijen DoorDash en Uber, waarvan de aandelen op recordniveaus staan, wel eens op zoek kunnen zijn na overnameprooien.

In Just Eat Takeaway (-4,25%) ziet Barclays voldoende positieve elementen, maar een aanjager is nodig, en dat zou de verkoop van het Amerikaanse onderdeel Grubhub kunnen zijn, denken de analisten. Toevallig houdt ook IEX analist Martin Crum vandaag Just Eat Takeaway tegen het licht. Crum ziet geen enkele reden om eerdere optimistische verwachtingen van het aandeel bij te stellen. Een verkoop van Grubhub acht hij pas mogelijk als de fee cap in New York van de baan is, inclusief de bijbehorende schadevergoeding.

Het aandeel Just Eat Takeaway stond rond half 1 op een zwaar verlies van bijna 5% om daarna weer iets te stijgen. Gisteren was het aandeel juist flink aangedikt. Lezers van IEX Expert ontvangen overigens morgen een nieuwe editie met daarin een uitgebreid interview met topman Jitse Groen.

Waar blijft de zelfrijdende auto?

Er wordt al de nodige tijd door meerdere bedrijven geïnvesteerd in de ontwikkeling van de zelfrijdende auto. Elon Musk heeft al meerdere keren beloofd dat die er 'volgend jaar' zou zijn, maar het lijkt maar niet dichterbij te komen. Toch moet het vroeg of laat lukken.

Tesla (-0,1%) is de meest in het oog springende ontwikkelaar van zelfrijdende technologie maar ook Waymo, dochteronderneming van Alphabet, en Mobileye, dochteronderneming van Intel, zijn bekende namen. En er zijn nog meer spelers.

IEX analist Ivo Breukink ziet gouden bergen als zelfrijdende auto's de weg opdraaien. De waardeverhoging per auto wordt nu op minstens $10.000 geschat." Het is nog wel even geduld hebben. Lees het hele verhaal.

Top drie stijger en dalers van Beursplein 5

Aandelen in de spotlight

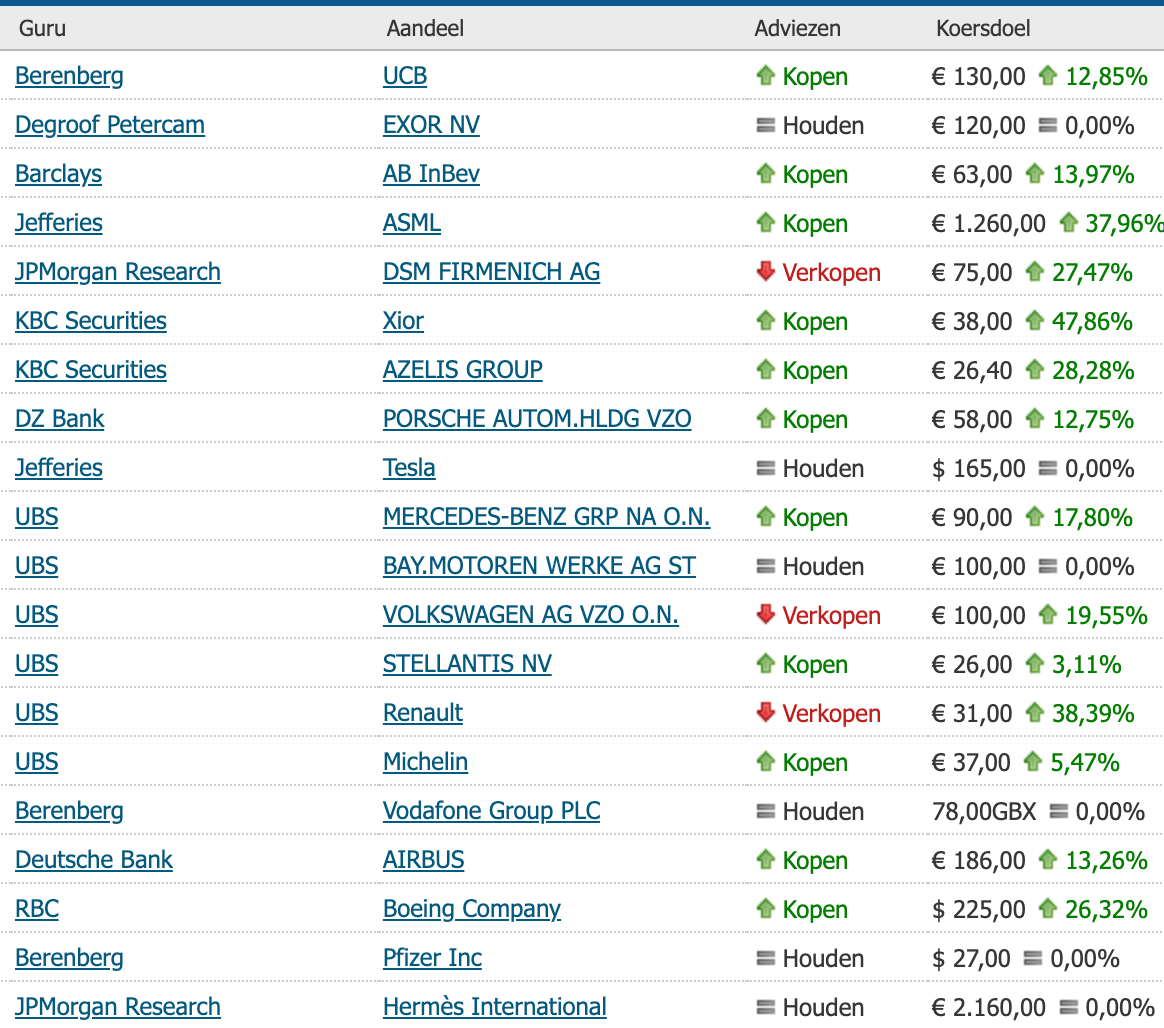

- Jefferies zet het koersdoel van ASML (-0,46%) op €1260.

- DSM (-1,69%) zet het aandeel op verkopen met een koersdoel van €75. IEX analist Martin Crum is veel positiever.

- Degroof Petercam heeft het koersdoel van Exor (+0,20%) verhoogt van €103 naar €120. De beleggingsmaatschappij met grote belangen in Ferrari, Stellantis en Philips heeft een sterk jaarresultaat geboekt. Volgens ING bedraagt de korting momenteel 38% op de intrinsieke waarde en dat is een prima instappunt.

- Ahold (0,0%) ontvangt een koersdoelverhoging (€28,50 naar €29,50) van Jefferies, dat overigens meer upside ziet voor het Franse Carrefour (-1,86%).

- Aegon (-4,05%) zakt vandaag ver weg. Ook de andere rentegevoelige financials beleven een slechte dag maar niet zo beroerd als Aegon

- Shell (-0,25%) mag dan wel zwaar ondergewaardeerd zijn, maar in de laatste twee maanden nam de beurswaarde wel met 20% toe. Er gaan inmiddels geruchten dat Shell een overnamekandidaat is dan wel een verhuizing van het hoofdkantoor naar de VS overweegt. Vandaag stond het aandeel lang in het groen om alsnog in het rood te sluiten toen de olieprijs begon te dalen.

- Fagron (+3,52%) komt vandaag met goede cijfers en wordt daar flink voor beloond. Lees de analyse van IEX analist Peter Schutte.

- Air France-KLM (-4,29%) is ook dit jaar een drama-aandeel met een verlies van bijna 30%. Hoge olieprijzen en een mogelijk kleiner Schiphol zijn redenen voor dit verlies, maar er zijn nog heel veel andere redenen te bedenken waarom de luchtvaartmaatschappij bezig is met een crashlanding in slow motion.

- AMG Critical Materials (+3,25%) profiteert ook vandaag van de recent ingezette grondstoffenrally? Het aandeel is sinds begin februari met 30% gestegen, maar staat wel nog altijd bijna 50% lager dan de top in de zomer van afgelopen jaar.

Brede markt

Olie, euro en bitcoin dalen vandaag, terwijl goud weer iets meer waard wordt. Europese beurzen sluiten vandaag verschillend, en dat kan ook van de koersbewegingen op Wall Street worden gezegd. Iets na sluiten van Amsterdam staat de Dow in het rood en de Nasdaq in het groen.

Rentes stijgen

Ook vandaag zakken de koersen van obligaties weg, waardoor rentes verder stijgen. 2024 is tot nu toe een tamelijk slecht jaar voor obligatiebeleggers. Zo is de rente van de Nederlandse tienjaars opgelopen van 2,32% naar 2,72%. De rente van de belangrijke Amerikaanse tienjaars steeg van 3,84% tot 4,57% vandaag. Dat zijn flinke bewegingen. Van de positieve obligatieverwachtingen die assetmanagers begin dit jaar uitspraken, komt tot nu toe weinig terecht.

- Nederlandse tienjaars (2,72%), +1,4%

- Duitse tienjaars (2,46%), +1,4%

- Italiaanse tienjaars (3,85%), +2,0%

- Britse tienjaars (4,24%), +2,17%

- Amerikaanse tienjaars (4,57%), +0,2%

- Japanse tienjaars (0,85%), -0,8%

Peilmoment: 17.00 uur

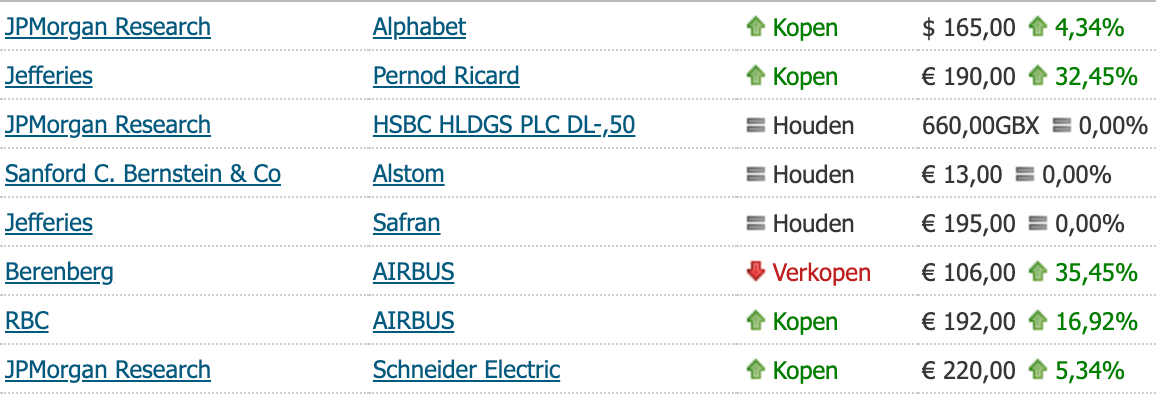

Nieuwste aandelenadviezen

Agenda van vrijdag 12 april: Daar komen de Amerikaanse banken

In de VS barst het cijferseizoen vrijdag los, met de kwartaalresultaten van vier grote banken/vermogensbeheerders: BlackRock, Citigroup, JP Morgan Chase en Wells Fargo.

Twee aandelen gaan ex-dividend: Ahold-Delhaize (€0,61) en BAM (€0,20). En er verschijnen wat macro-economische cijfers, waaronder Duitse inflatie en het 'kleine' Amerikaanse consumentenvertrouwen, gemeten door de Universiteit van Michigan.

- 04:00 uur China, handelsbalans maart

- 06:30 uur Japan, industriële productie februari

- 06:30 uur NL, faillissementen maart

- 06:30 uur NL, internationale handel februari

- 08:00 uur Dui, inflatie maart (def.)

- 08:00 uur VK, industriële productie februari

- 08:00 uur VK, handelsbalans februari

- 08:45 uur Fra, inflatie maart

- 09:00 uur Ahold Delhaize €0,61 ex-dividend

- 09:00 uur BAM €0,20 ex-dividend

- 09:00 uur BAM ex-dividend

- 09:00 uur SBM Offshore, jaarvergadering

- 12:00 uur BlackRock, cijfers eerste kwartaal

- 13:00 uur Citigroup, cijfers eerste kwartaal

- 13:00 uur JPMorgan Chase, cijfers eerste kwartaal

- 13:00 uur Wells Fargo, cijfers eerste kwartaal

- 14:30 uur VS, importprijzen maart

- 16:00 uur VS, consumentenvertrouwen (Universiteit van Michigan) april (voorlopig)

En dan nog even dit:

AI is meer dan een hype

Met bestaanszekerheid zit het wel goed

Home bias schaadt rendement

Dat geldt zeker voor Nederlandse beleggers.

Ondertussen daalt winstmarge Nederlands bedrijfleven

Huizenschaarste telt zwaarder dan hogere hypotheekrentes