Het is één van de meest voorkomende discusies onder beleggers dit jaar. Wat is nu een echt Nederlands bedrijf, wat is een echte Nederlandse index en wat zijn de criteria daarvoor.

Sommige beleggers vinden onze Nederlandse multinationals zoals bijvoorbeeld ASML, Philips, ING, Royal Dutch Shell en Unilever geen echte Nederlandse ondernemingen meer. Ze hebben te veel exsposure naar het buitenland is dan de kritiek.

Anderen zijn juist van mening dat ondanks dat deze bedrijven het meeste geld buiten Nederland verdienen, het toch echte Hollandse ondernemingen zijn. Over de OCI's, Gemalto's, ArcelorMittals, Air France-KLM'en en Unibalis-Rodamco's van deze wereld zwijgen we maar. Genoeg over gezegd.

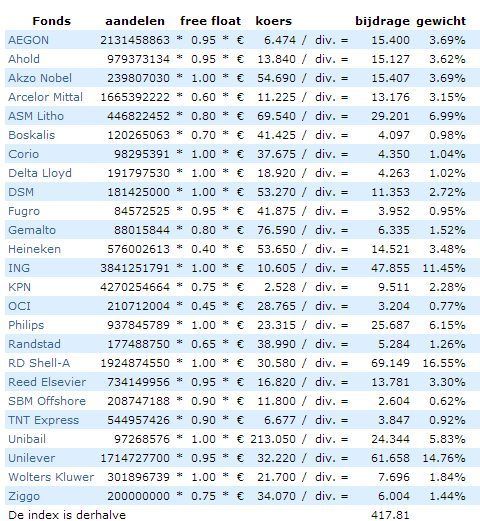

Indices verschillen met namen en samenstelling, maar let vooral op het indexgewicht van een onderneming. Zo ziet de AEX er uit. De chart komt van Behr.nl. Let op het gewicht.

Een ander punt van kritiek is de weging van de multinationals in de AEX. ASML, Philips, ING, Royal Dutch Shell en Unilever zijn samen al 55,88% van de AEX. Als deze vijf fondsen hard bewegen, beweegt de AEX ook hard en vice versa.

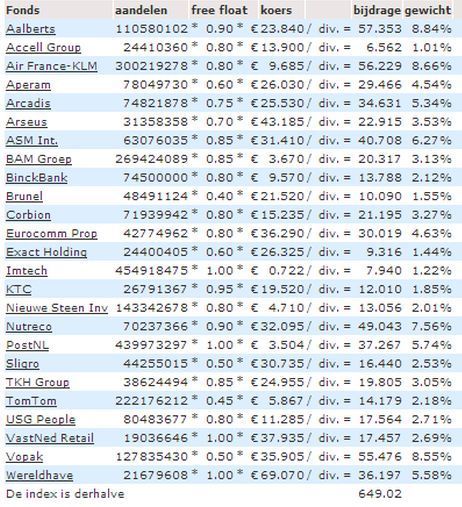

Een andere optie is misschien de AMX. De wegingen zijn veel minder ongelijk als in de AEX en ook de exposure naar het buitenland is minder. Ook deze chart is van Behr.nl:

De alternatieven voor de AEX zijn de NL20 index van TOM en de Dutch15 index. De NL20 is wel al verder dan de Dutch15 omdat er op de NL20 al hefboomproducten te verkrijgen zijn en bij NL20 zijn ook zo vriendelijk geweest mijn vraag over opties te beantwoorden.

Beginnen we met de NL20 index. Ook in de NL20 hebben ASML, Philips, ING, Royal Dutch Shell en Unilever samen een gewicht van 51% en komt daarmee dicht in de buurt van de AEX. Het is wel merkwaardig dat ING een zwaarder weegt in de index dan Unilever, terwijl die laatste twee en een half keer meer waard is dan de bank.

De Dutch15 index is wat beter gespreid. Zo hebbem ASML, Philips, ING, Royal Dutch Shell en Unilever samen in de Dutch15 een gewicht van slechts 34,4%. Daarmee onderscheid de index zich wel van de NL20 en de AEX.

Maar er is altijd een maar... Zo hebben de uitgevers Wolters Kluwer en Reed Elsevier beide een zwaarder gewicht dan bijvoorbeeld ASML en Philips. Daarnaast zijn er nog geen hefboomproducten en/of opties op deze index beschikbaar. Iets dat wel een must is om van de Dutch15 een succes te maken.

Tot slot kwam gisterenochtend een fondsmanager van Robeco met een uitgesproken artikel over de Nederlandse indices. Vooral dit viel op:

Bovendien is de selectie – net als bij veel andere marktindices – gebaseerd op marktkapitalisatie. ‘Dat zijn de winnaars uit het verleden, maar het zegt niets over de prestaties in de toekomst.’

Een bedrijf komt pas in een index als het volwassen is geworden, of als de hype rond het aandeel al over is. De grootste koerswinst is dan meestal al weg. We hebben natuurlijk zat mooie inovatieve bedrijven in Nederland met bijvoorbeeld Philips en ASML, maar dat is nog niets in vergelijking met de Amerikaanse Nasdaq 100.

Een GoPro-achtig aandeel zal niet snel in Nederland een beursnotering aanvragen, dan gaat het bedrijf wel naar de Nasdaq. Kijk maar naar het Nederlandse biotechnologie bedrijf Uniqure met een notering aan de Nasdaq.

We nodigen deze fondsmanager graag uit om te vertellen hoe zijn index er uit zien, waarmee die hartstikke Nederlands is of voelt en die ook nog eens louter en alleen de winnaars van de toekomst herbergt. Succes :-)