We denken bij bedrijven als Shell in eerste instantie aan olie maar qua volume is gas voor Shell ondertussen groter dan olie.

Wereldwijd is gas een groeimarkt, ondanks de zorgen over klimaatverandering. Of misschien wel: juist door de zorgen over klimaatverandering. Het vervangen van kolen door gas is een relatief snelle en goedkope manier om de uitstoot van CO2 terug te brengen.

Groeimarkt

In 2018 steeg de wereldwijde consumptie van gas met bijna 5%. Twee zaken sprongen daarbij in het oog. Ten eerste China; daar stijgt de vraag naar gas nu spectaculair. Milieuvervuiling in de grote steden wordt daar aangepakt door kolen (voor verwarming, industrie of elektriciteit) te vervangen door gas.

Ten tweede: een toename van het aantal afzetmarkten van gas. Het aandeel van LNG (vloeibaar gas) dat in tankers over zee vervoerd wordt neemt geleidelijk toe. Kleinere drijvende units waar deze tankers af kunnen meren maken het landen met een niet zo grote markt voor gas nu ook mogelijk om LNG te importeren.

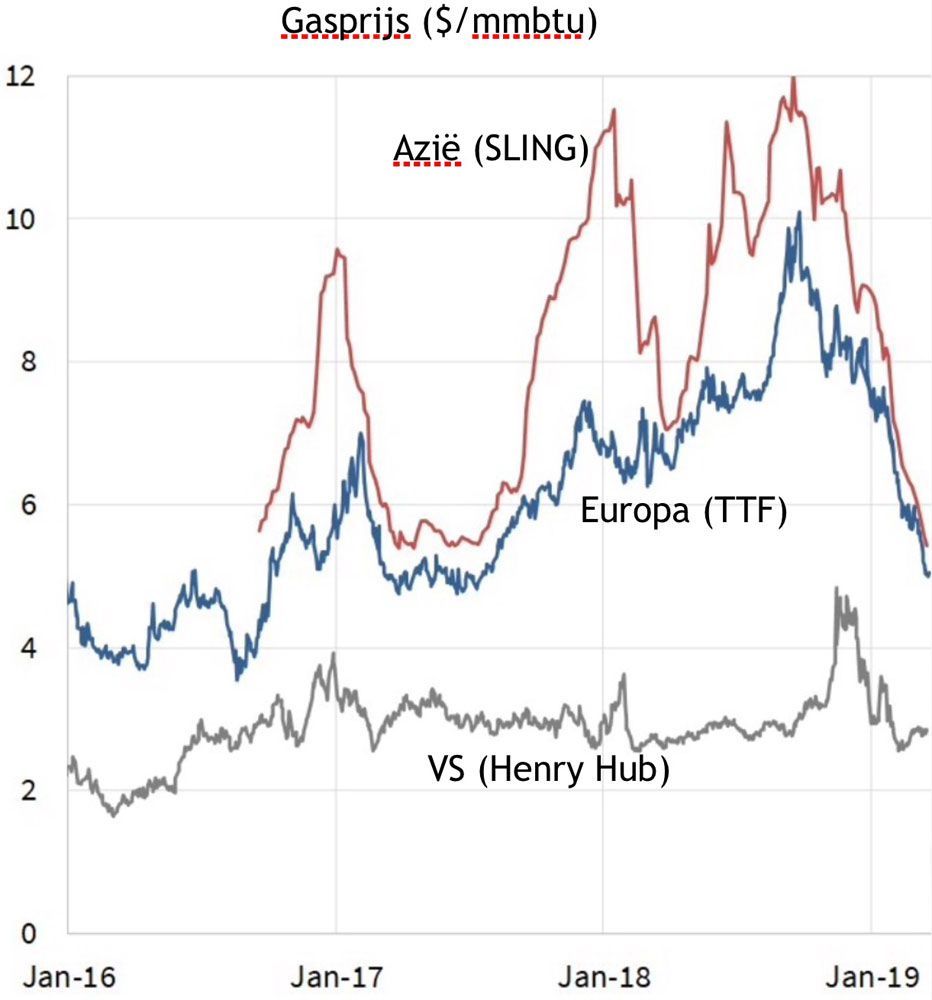

Sinds eind 2018 dalende gasprijzen

In tegenstelling tot olie, dat men voor lage kosten de wereld kan rondvaren, is het transport van gas relatief duur. Er zijn dan ook grote regionale verschillen in gasprijzen.

De gasprijzen in de VS (Henry Hub is hier de standaard) zijn al lange tijd relatief laag door het goedkope schaliegas. De verwachting is dat dat nog lang zo zal blijven. De gasprijzen in Azië zijn het hoogst. In de winter van 2017-2018 was er in China een tekort aan gas en steeg de prijs snel.

Om een herhaling te voorkomen werd er door China in de zomer van 2018 relatief veel gas ingekocht. Toen men daar de afgelopen, relatief milde, winter niet meer gas nodig had, kregen sommige LNG-tankers die naar Azië zouden gaan een nieuwe bestemming: Europa. Ook hier begonnen de prijzen vervolgens te dalen. Daarmee vervult Europa voor LNG nu de rol van swing consumer.

... maar bodem lijkt bereikt

Het lijkt er niet op dat de gasprijzen in Europa nu nog veel verder zullen dalen. Bij een verdere daling wordt het onaantrekkelijk LNG vanuit de VS naar Europa te verschepen. Daarnaast zal dan het vervangen van kolen door gas voor elektriciteitsproductie in Europa verder toenemen; iets dat nu al in gang is gezet.

Cycliciteit van LNG-projecten

Het goedkeuren van nieuwe LNG-projecten vindt in golven plaats. Van 2009 tot 2014 werd aan een groot aantal nieuwe projecten begonnen. Aangezien er tussen goedkeuring van een project en de start van productie gemiddeld zo’n 5 jaar zit, betekent dit een stroom aan nieuwe LNG-projecten tussen 2014 en 2020 (eerst vooral in Australië, later vooral in de VS). In 2020 stopt deze stroom aan projecten; van 2014 tot 2018 werden er nauwelijks nieuwe projecten opgezet.

Het betekent dat het aanbod van LNG nu nog 1 of 2 jaar snel toeneemt. De verwachting is dan ook dat de markten in 2019 en 2020 ruim zullen blijven en dat de prijzen niet veel boven het huidige niveau zullen stijgen.

Als de vraag echter met het huidige snelle tempo toe blijft nemen lijkt het goed mogelijk dat bij gelijkblijvend aanbod in 2021-2023 de markten krapper zullen worden, wat een opwaartse druk op de prijzen zal geven.

Nieuwe projecten

Het vooruitzicht van krappere markten in de vroege 2020’er jaren is niet aan de industrie voorbijgegaan. In 2018 werden er voor het eerst weer meerdere nieuwe projecten in gang gezet. Shell keurde het grote LNG Canada Project goed, BP een offshore Afrikaproject en ExxonMobil (met Qatar als partner) het Golden Pass Project in de VS.

Met het LNG Canada Project probeert Shell de lage kosten voor schaliegas in de VS zoveel mogelijk te reproduceren in Canada. De transportkosten vanuit West Canada naar China of Japan zijn veel lager dan die vanuit de VS (vanaf de Gulf Coast).

Grote spelers

Deze golf nieuwe projecten wordt overheerst door de grote spelers als Shell en ExxonMobil. Kopers zijn terughoudend geworden met het tekenen van langetermijncontracten met een relatief geringe flexibiliteit qua volumes, bestemming van het gas en prijs.

Alleen de echt grote spelers hebben de financiële slagkracht om, zonder veel langetermijn-afzetcontracten, voor eigen rekening en risico te bouwen. Het vergroot de winstkansen, maar ook het risico.

Zet deze nieuwe golf nu door? Het zou zo maar eens kunnen, met een serie potentiële LNG-projecten in de VS, Rusland, Qatar, Mozambique en in het oosten van de Middellandse zee.

Rusland

LNG is iets dat de Russen nu ook kunnen. Het Yamal project werd in 2018 op tijd en binnen budget opgeleverd, tot verbazing van de industrie die ervan uitging dat dit met de huidige sancties een hele opgave zou zijn.

Maar belangrijker nog voor het aanbod van Russisch gas is een serie nieuwe pijpleidingprojecten die eraankomt zoals Nordstream2 naar Europa en Power of Siberia naar China. Europa zou het toneel kunnen worden van de strijd tussen Russisch gas en LNG uit de VS.

Met een lagere kostprijs kan Gazprom het altijd op prijs winnen. Maar heeft het er ook een prijsoorlog voor over?

Investeren in Shell?

Wie gelooft in een goede toekomst voor gas kan dicht bij huis blijven en investeren in Shell. De laatste jaren maakte de afdeling “Integrated Gas” binnen Shell meer winst dan de olie binnen “Upstream International”.

Van alle majors heeft Shell de grootste focus op gas en is het markleider voor LNG. Daarnaast boekt de downstream binnen Shell al een tijd lang betere resultaten dan die van grote concurrent ExxonMobil. En dan hebben we het nog niet gehad over het relatief hoge dividendrendement.

De relatief lage oliereserves van Shell zijn wel een punt van aandacht. LNG moet niet te duur worden ten opzichte van de alternatieven.

De verdere groei van gas in China is waarschijnlijk, maar is geen gegeven. Het is het resultaat van een government policy die kan veranderen. China kan er ook voor kiezen meer gas per pijpleiding uit Rusland te halen. Groeiende volumes van LNG betekenen niet automatisch een groeiende winstgevendheid van LNG.

Houd olieprijs in de gaten

Voor aandelen Shell geldt hetzelfde als voor alle andere olie- en gasproducenten: probeer ze te kopen op een dipje in de olieprijs. Momenteel lijkt die zich te bewegen tussen de 60 en 75 dollar per vat Brent.

De tweets van president Trump over het handelsconflict met China, de noodzaak van lagere olieprijzen of de sancties tegen Iran zorgen voor genoeg kortetermijnvariatie in de olieprijs.