Na tien jaar structurele groei is de markt voor smartphones de laatste jaren aan het pieken. Consumenten lijken tevreden met wat ze hebben. We wilden graag snelle en gemakkelijke internettoegang, een goede camera, langere batterijduur en nog wat andere features.

Aan al die wensen lijkt voldaan, aangezien er voor de recent gelanceerde nieuwe modellen inmiddels geen lange rijen buiten de winkels meer gevormd worden. Dit maakt dat de toekomst er voor de grote makers van smartphones onzekerder uitziet. De omzetten zijn gestagneerd en de zogenaamde replacement cycle – de tijd tussen twee aankopen – is aanzienlijk langer geworden.

Ook op andere gebieden lijkt een stagnatie in de groei op middellange termijn een zekerheid. De markt voor digitale advertenties groeit maar mondjesmaat, naar verwachting zo’n 4% in 2019. De vraag rijst dan ook hoe lang de grote digitale platformen hun sterke groei van circa 20% nog kunnen volhouden.

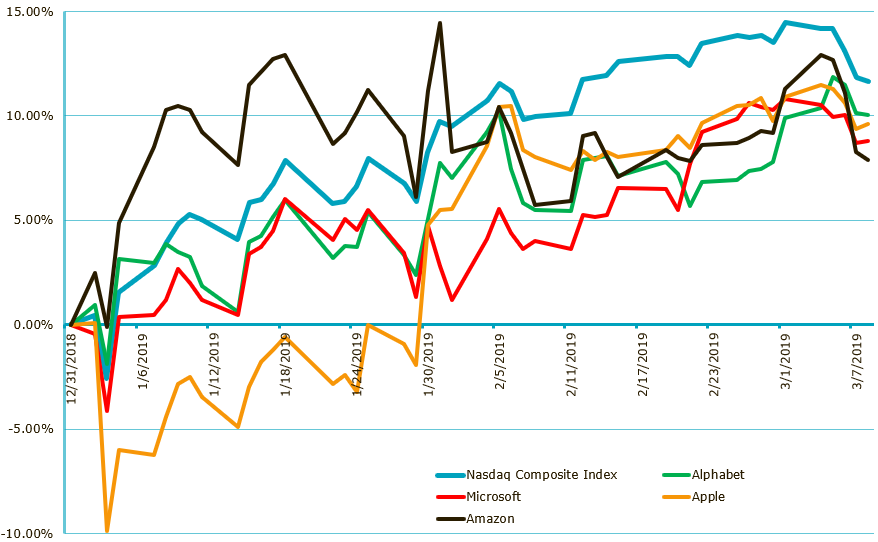

Ook beleggers houdt deze vraag bezig. De beursprestaties van de vier grootste technologiebedrijven wereldwijd blijven sinds begin dit jaar – eigenlijk voor het eerst in jaren - achter bij de brede technologie index Nasdaq.

Figuur 1. De beursprestaties (in 2019) van de vier grootste technologiebedrijven ten opzichte van de Nasdaq (bron: Bloomberg, Robeco)

Eind van het begin

Er is echter ook een andere uitleg voor de afnemende groei en de minder sterke beursprestaties van de internetgiganten. In een prachtige presentatie betoogt Benedict Evans van de grote Amerikaanse durfinvesteerder Andreessen Horowitz dat deze vertraging niet het begin van het einde van de technologieplatformen inluidt, maar juist het einde van het begin.

In het begin, aldus Evans, hebben de technologie ondernemingen veelal de ‘makkelijke’ problemen opgelost. Smartphones, e-commerce, zoekmachines, sociale media etc. zijn allemaal door de grote technologiebedrijven van vandaag ontwikkeld. En dit vergde vaak niet eens grote investeringen!

Dit bestond vooral uit het opzetten van een platform dat wereldwijd schaalbaar was en vervolgens hierop zoveel mogelijk gebruikers aansluiten. Vandaar de grote winstgevendheid en enorme beurswaardering (alle vier tussen de 800 en 900 miljard dollar) van de techgiganten van vandaag.

Stand van zaken

Maar hoe ver zijn we nu eigenlijk? De e-commerce industrie is in de Verenigde Staten bijvoorbeeld inmiddels zo’n $500 miljard groot. Dit lijkt enorm, maar - om het in perspectief te plaatsen - het is ongeveer net zo veel als Amerikanen jaarlijks besteden bij benzinestations. Het e-commerce model begon dan ook met gemakkelijke, niet-bederfelijke producten zoals boeken.

Na de acquisitie van Whole Foods vorig jaar begeeft Amazon zich bijvoorbeeld nu op de markt voor boodschappen. Dit is een veel lastiger markt, aangezien producten zoals fruit en vlees bederfelijk zijn. En niet alleen dat, maar ook qua logistiek en distributie zijn veel meer investeringen nodig.

Zo was het dus (achteraf gezien) gemakkelijk om een website of app op te zetten om restaurantreviews te publiceren of boeken te bezorgen, terwijl het binnen 30 minuten thuisbezorgen van een warme maaltijd duidelijk veel complexer is.

Figuur 2. De afgelopen twintig jaar versus de komende twintig jaar (Bron: Andreessen Horowitz)

Lastige problemen

Ook andere problemen waar veel technologiebedrijven tegenwoordig mee kampen zijn enorm lastig op te lossen. Denk bijvoorbeeld eens aan zelfrijdende auto’s. Het lukt nu waarschijnlijk wel om een zelfrijdende auto goed te laten functioneren op de snelweg, maar het is een stuk lastiger op smalle polderweggetjes met tegenliggers of tijdens meer uitdagende weersomstandigheden, zoals sneeuw of regen. Ja, zelfs regen.

Alphabet-dochter Waymo, meldde in januari nog dat haar zelfrijdende auto’s tijdens flinke regen handmatig bestuurd worden om eventuele malfuncties en/of ongelukken te voorkomen. Begrijpelijk natuurlijk dat men voorzichtig is, maar het tekent wel dat volledig zelfrijdende auto’s nog een hele lange weg te gaan hebben en vooral nog veel investeringen vergen.

Waarom wel al die investeringen doen? De eindmarkten die aangeboord kunnen worden zijn namelijk ontzettend groot. De wereldwijde consumentenuitgaven bedragen maar liefst $40 biljoen (zie figuur 2) en de jaarlijkse uitgaven aan gezondheidszorg bedragen een slordige $7 biljoen. Nieuwe spelers zien kansen in de bijna $3 biljoen grote automarkt.

Complexe fintech

Op een heel ander vlak proberen fintechs (bedrijven actief in technologie voor financiële dienstverlening) in te spelen op de gehele waardeketen van de financiële sector. Door het op efficiënte manier toepassen van nieuwe technologie, zoals kunstmatige intelligentie, machine learning en ook crypto (blockchain), worden steeds grotere markten aangeboord.

De complexiteit neemt echter ook fors toe met als gevolg dat de benodigde investeringen ook de lucht in schieten. Zo bedroegen de gezamenlijke investeringsuitgaven van Amazon, Alphabet, Facebook en Microsoft in 2018 in totaal een verbluffende $66 miljard!

Beleggen in tech

Wat betekent bovenstaande nu allemaal voor de aantrekkelijkheid van de grote techplatformen voor beleggers? Vanuit financieel perspectief zijn de nieuwe markten qua absolute grootte natuurlijk zeer aantrekkelijk, maar tegelijkertijd moet hierbij een kanttekening worden geplaatst. De gevraagde investeringen die gevergd worden zijn gigantisch en de marges die in deze industrieën worden behaald zijn veelal fors lager dan de kernactiviteiten.

Ik verwacht daarom dat de exceptionele returns van de afgelopen vijf tot tien jaar voor deze spelers tot het verleden behoren. Dit betekent echter niet dat ze ten opzichte van de brede markt niet langer aantrekkelijk zijn, alleen dat de toekomstige rendementen zeer waarschijnlijk dichter bij het marktgemiddelde zullen liggen.