Beter Bed kwam vandaag met de definitieve jaarcijfers. Het meeste was al bekend, ik was vooral benieuwd naar de toestand van de Duitse winkels. De omzet in Duitsland zakt, in tegenstelling tot de omzet in de overige landen.

De omzet als totaal is gegroeid, maar de winst staat onder druk. Daarmee wordt ook het ruimhartige dividend aangepast. Beter Bed betaalde meestal zo'n 85% van de nettowinst uit aan dividend.

Dat doet men nog steeds, maar omdat de nettowinst een stuk lager uitvalt, moet het dividend dus ook omlaag. Geen speld tussen te krijgen.

Klik op het plaatje voor een grote versie

Tot voor kort haalde BB bijna 70% van de omzet uit Duitsland. Door de dalende verkopen daar, en de flink stijgende omzetten in Nederland en een paar andere Europese landen is dat percentage inmiddels gedaald naar 62,6%. De ontwikkeling van de omzet over 2016 per land is als volgt:

- Nederland 19,8%

- Duitsland -4,0%

- Oostenrijk 14,8%

- Zwitserland 3,3%

- Spanje 22,0%

- België 30,9%

De percentages spreken voor zich. De omzet in eigen land ontwikkelt zich prima, terwijl de grootste markt Duitsland als enige achterblijft. Dat zou op zich niet zo erg zijn, als Duitsland niet zo'n groot deel van de omzet van Beter Bed besloeg.

Online moeilijkheden

Vorig jaa meldde BB voor het eerst dat de omzetontwikkeling in Duitsland niet goed was. Vandaag wordt het probleem serieus besproken. Wat is er dan aan de hand in Duitsland? Volgens het begeleidende kattebelletje van CEO Anbeek komen we tot de volgende opsomming:

- een vertraagde invoering van een nieuw technisch webshopplatform

- een stijgende boxspringtrend

- de toetreding van online spelers met ’one size fits all’-matrassen die tegen extreem hoge acquisitiekosten marktaandeel ’kopen’

Dat komt neer op een online-probleem, zeg maar een DDOS-aanval op het bedrijfsmodel. Laten we wat dieper inzoomen op het Duitse bedrijfsmodel.

Omzet per winkel erg laag

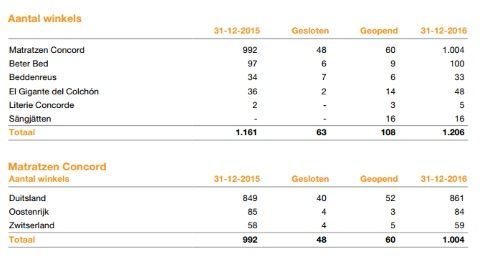

In Duitsland werkt BB met het merk Matratzen Concord, een discountformule. De omzet in Duitsland per winkel is schrikbarend laag. Kijk naar het aantal winkels dat BB exploiteert:

Klik op het plaatje voor een grote versie

De 849 winkels in Duitsland zorgen voor een omzet van 214 miljoen euro. Dat is per winkel 252.000 euro. De 97 winkels onder de merknaam Beter Bed zorgen voor een omzet van 122 miljoen euro. Dat is 1,257,000 euro per winkel.

De Nederlandse winkels zetten dus 5 keer meer om dan de Duitse. Het lijkt er daarmee op dat de Duitse winkels ondersneeuwen in het online aanbod op de Duitse markt. De winkels in Duitsland opereren duidelijk aan de onderkant van de markt, misschien is dat het echte probleem.

Maatregelen

CEO Anbeek zegt maatregelen te hebben genomen om de negatieve omzetontwikkeling in Duitsland te stoppen. Maar tegelijkertijd wordt een stringent kosten- en investeringsbeleid afgkondigd.

Na een aantal jaren de organische omzetgroei over de hele breedte van de onderneming te hebben aangejaagd met verschillende (nieuwe) initiatieven, investeringen en experimenten zal in 2017 een strikt kostenbeheersings- en investeringsbeleid worden gevoerd.

Wil Beter Bed gaat in Duitsland het gevecht aangaan met de online concurrentie, dan kan het zijn borst natmaken. Google maar eens op boxspring kopen, dan komen tientallen aanbieders tevoorschijn.... Je kan op je vingers natellen dat dat een flink marketingbudget vergt.

En iedere keer als ik het woord omnichannel lees....

Gezien de tot nu toe behaalde resultaten houden wij vast aan de diverse doelstellingen van ons strategisch plan ‘From Good to Great 2016-2020’ met als primaire focus maximalisatie van de klanttevredenheid in een omnichannel omgeving, die gevoed wordt met een aangescherpte retailmarketingfocus, innovatie en ondersteund met versnelling in de logistiek.

Klik op het plaatje voor een grote versie

Ook in Duitsland houden ze van telegraafkoppen. Ganz schön ausgeschlafen.....Het nieuwe shopconcept van Matratzen Concord. Matratzen Concors is een Fach-discounter, zoals dat in Duitsland heet, en gezien de reclameuitingen op de ramen is vooral de prijsstelling belangrijk:

Klik op het plaatje voor een grote versie

Zoals ik Duitsers ken, houden die juist van kwaliteit en is prijs minder belangrijk. De discountwinkels in Duitsland mikken, u ziet dat aan de beplakte ramen van deze Berlijnse winkel, echter juist op de onderkant van de markt.

Lievelingsaandeel

Beter Bed is al jaren één van de lievelingsaandelen op de beurs. Veel zit in vaste handen (meer dan 80%) en het beperkte aanbod vrij verhandelbare aandelen kan snel voor een mooie koersstijging zorgen.

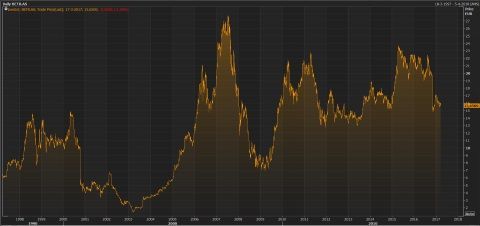

Het aanstippen van de problemen in Duitsland is vooralsnog geen reden om de koers weer boven de 20 euro te zetten. De daling van eind vorig jaar blijft daarmee gehandhaafd:

Klik op het plaatje voor een grote versie

Het sterk verbeterde economisch klimaat zorgt er in ieder geval voor dat de marktomgeving niet tegenzit. Ik ben echter bang dat Beter Bed nog heel veel in Duitsland zal moeten investeren om het winkelbestand daar enigszins op niveau te krijgen.

Dat geld is er wel, dat is het probleem niet. De vraag is echter hoeveel geld er de komende jaren naar toe moet om de huidige discountformule op te waarderen naar het Nederlandse model.

Steun uit België

Gelukkig zijn er altijd mensen die er anders over denken, en dat wil ik u dan ook graag meegeven. KBC Securities is zo'n partij. Uit een rapport van KBC vanochtend haal ik het volgende:

Our View:

Net profit was slightly lower than our expectations, mainly due to the additional € 1m impairment taken. As a result, also dividend was slightly below our and consensus forecasts with gross dividend yield at 4.7%.

We remind that we have recently included Beter Bed Holding in our 2017 top pick list. We expect top line trends in Germany to gradually improve in the course of 2017 on the back of further progress with the modernization of the Matratzen Concord store network (previously management guided for about 400 additional store modernizations in 2017) and efforts to increase the offering and presence in the popular boxspring segment.

Furthermore, the investments in online, additional store openings and higher staff training should in our opinion start to trigger payback effects. With a generous dividend policy, Beter Bed offers an interesting dividend yield of 5.6% on 2017E and 6.2% on 2018E. We stick to our BUY rating and € 22 target price.

Top Pick List 2017

KBC heeft Beter Bed opgenomen als top pick voor 2017. Het staat de Vlamingen te prijzen dat ze het aandeel niet meteen laten zakken en vasthouden aan het eerdere koersdoel van 22 euro. Ik zie dat op korte termijn echter niet gebeuren. Faites vos jeux.