Er lijkt een moordende concurrentie op de kosten binnen de beleggingsfondsen op komst. Vooral aan de passieve kant zijn de marges al gedaald. Aan de actieve kant gaat het niet overal even hard met de kostenverlaging, al zijn ze een stuk lager dan enkele jaren geleden nu de kickback verdwenen is.

Ook buiten Nederland zijn de kostenverschillen nog groot. Feit is dat beleggers graag betalen voor extra rendement, maar evenzeer extra kritisch zijn als de rendementen achterblijven bij het marktrendement.

Er zijn nog steeds veel meer beleggingsfondsen (bijna 80.000) op de markt dan aandelen (circa 45.000) en een verdere consolidatie in de sector is slechts een kwestie van tijd.

Zagen aan verdienmodel

Naast de marktwerking laten ook de toezichthouders zich niet onbetuigd. Onze eigen AFM heeft zich kritisch uitgelaten over beperkte toegevoegde waarde en de te hoge kosten van beleggingsfondsen die eigenlijk min of meer een index volgen.

Meer recent gooide de Britse evenknie, de FCA (Financial Conduct Authority) de knuppel in het fondsenhok met de opmerking dat er onvoldoende prijsconcurrentie is bij (actieve) beleggingsfondsen en te weinig transparantie over de kostenstructuur.

Ze concluderen dat in het algemeen gesteld kan worden dat de kosten van de fondsen niet worden gerechtvaardigd door hogere opbrengsten. Dat is geen nieuws maar een open deur intrappen.

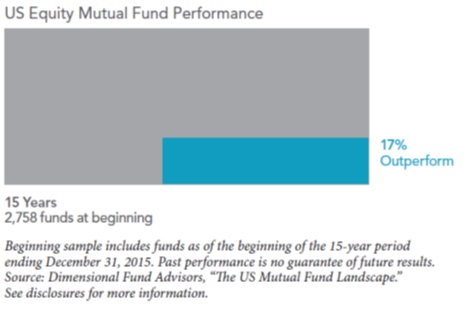

Jaarlijks zie ik onderzoeken terugkomen die de beperking van actieve beleggingsfondsen op de lange termijn bagatelliseren. Zo ook onderstaande grafiek.

Toch bevatte het nieuws van de FCA in zekere mate breaking news. Deze instantie repte namelijk over een maatregel die ze nu nog niet wenselijk acht, maar als laatste redmiddel wel wordt uitgesproken; namelijk een maximering van de kosten binnen een fonds.

Een plafond op het verdienmodel van de beleggingsproducten. Dat is echt vloeken in de beleggingswereld. Het zet de nekharen bij vrijwel alle assetmanagers rechtovereind.

Specialistisch element

Het gebruik van actieve fondsen wordt steeds meer als smaakmaker of specialistisch element aan een portefeuille toegevoegd. Het aantal beheerders dat alleen actieve fondsen opneemt, daalt zienderogen.

Beheerders met een uitgesproken visie voegen meer concentratie toe in bijvoorbeeld smallcaps of opkomende landen. Maar ook thema’s als robotisering, vergrijzing of dividendselectie, zijn actueel.

Per saldo lijken de toezichthouders vooral het nadelige langetermijneffect van de fondsen te benadrukken terwijl de beheerders juist het kortetermijneffect van actieve fondsen gebruiken om zich te profileren naar de klant.

Gereedschap

Naar mijn bescheiden mening zal het actieve fonds een niche worden. De behoefte van de beleggers verschuift meer en meer naar de strategische verdeling van het vermogen en de aansluiting op de beleggingsdoelstellingen.

Daarin duiken niet alleen de nieuwe fintechoplossingen, maar ook diensten van de traditionele private banks. De namen en rugnummers van de instrumenten zullen voor de klant steeds minder tot de verbeelding spreken, maar als gereedschap worden beschouwd om het resultaat te bereiken.