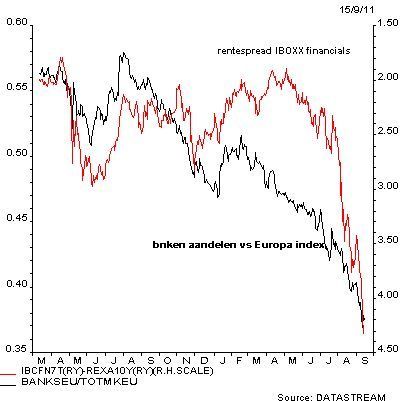

Regelmatig hoor ik van obligatiebeleggers dat de obligatiemarkt alles toch veel sneller en slimmer inziet en dat aandelenbeleggers slechts volgen. Dat doet wel een beetje pijn, maar er wordt zoveel gezegd in beleggingsland.. Dus ben ik op zoek gegaan naar de data achter deze bewering.

Ik heb de relatieve performance van de Europese Banken Index neergezet op de rechter as, dat is de zwarte lijn. En ik heb de rentespread van de IBOXX Financials Obligatie Index op de linker as gezet, in de rode lijn.

Wat dan opvalt is dat aandelenbeleggers de banken al lange tijd niet vertrouwen. In januari was er een opleving (zie je vaak in januari; ‘laten we eens kijken wat er vorig jaar zo slecht is geweest en wie weet gaat dat in het komende jaar wel omhoog’).

Maar vanaf februari/maart is er alweer een ommekeer. En vanaf juni wordt deze daling nog extra hard aangezet. Bij de obligatiebeleggers zie je dat de opleving tot mei/juni duurt en dan pas draait. En pas vanaf begin augustus breekt de hel los.

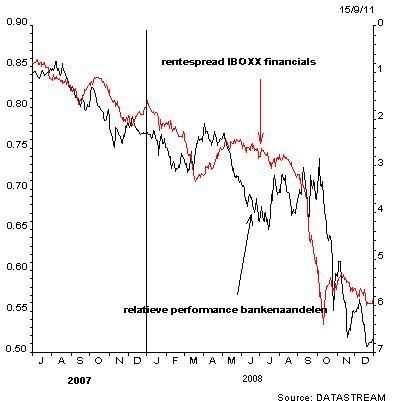

Maar toegegeven, ze waren er ook wel eens sneller bij. In zowel maart 2008 als in september/oktober 2008 vloog de risicopremie in de obligatiemarkt omhoog, terwijl het besef bij aandelenbeleggers pas later kwam.

Ergo, het lijkt erop alsof aandelenbeleggers toch iets sneller zijn dan obligatiebeleggers. In ieder geval heb ik een mooie grafiek waarmee ik ze om de oren kan slaan als er weer eens zo’n ongefundeerde bewering wordt geventileerd zonder bewijs.