Nee, ik heb het niet over Warren (Buffett) maar over buufèt. En toch speelt het Orakel van Omaha wel een bijrol in dit artikel. Waarom beleggen aan het buffet? Dit heeft te maken met een innovatie in beleggersland.

Speciaal voor de millennials heeft Rabobank geïnvesteerd in de app Peaks die zich richt op uw zakcenten. Meest letterlijk het wisselgeld. Het grijpt terug naar de tijd waarin de banken met de Tienerrekening, Pennie-rekening en natuurlijk de Zilvervloot het sparen voor jongeren probeerde te bemoedigen.

Lagere drempel

Peaks is een app, zo heb ik gelezen, die een betaling naar boven afrondt (hele euro’s) en het verschil tot het ronde bedrag steeds belegt. Voor later. Omdat de pensioenleeftijd van onze kinderen straks vijfenzeventig jaar is, of misschien nog wel ouder.

Ik denk niet dat 50-plus daar iets aan kan gaan doen, al halen ze nog zoveel zetels. Nu hoor ik meteen mensen morren over de kosten en de goedkopere alternatieven, maar conceptueel hebben de initiatiefnemers natuurlijk wel een punt.

Want als dit appje de drempel verlaagt voor jongeren, jongvolwassenen en wellicht ook rabiate spaarders met beleggingsvrees, om een centje voor later opzij te zetten, dan profiteren ze in ieder geval van het rente-op-rente-effect.

Richting 1 miljoen

Over het algemeen hebben mensen geen idee welk bedrag ze nodig hebben om later hetzelfde uit te kunnen geven als ze nu doen. En die onwetendheid maakt het blijkbaar makkelijker het sparen voor later nog even voor zich uit te schuiven.

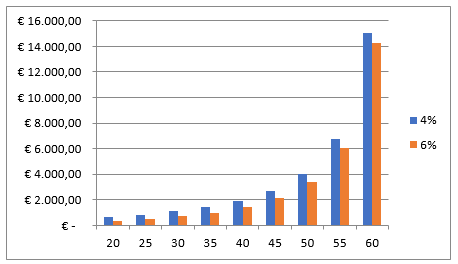

En uitstellen is nu juist iets wat u niet moet doen, kijk maar eens naar onderstaande grafiek. Die geeft het bedrag weer dat u opzij moet zetten per maand, om op uw vijfenzestigste 1 miljoen euro te hebben.

Beleggen is rendabel

Op uw twintigste kunt u met gemiddeld 4% (netto) rendement en circa 660 euro per maand, uitkomen op 1 miljoen euro als u vijfenzestig bent. En als het vermogen met gemiddeld 6% netto stijgt, is er 360 euro per maand nodig.

De meeste mensen gaan echter pas aan hun pensioen denken als de kinderen op school zitten. Laten we voor het gemak stellen dat dit op uw veertigste is. Dan is er al 1435 euro per maand nodig bij een jaarrendement van 6% of bijna 2000 per maand bij een jaarrendement van 4% om diezelfde miljoen te bereiken.

Nu is 660 euro en zelfs 360 euro per maand op twintigjarige leeftijd waarschijnlijk ondenkbaar voor velen, maar het geeft weer dat beleggen voor de hele lange termijn juist rendabel is.

Verantwoord (om te) beleggen?

Vorige week leverde die andere Buffett, een van de grootste beleggers ter wereld, nog forse kritiek op de beleggingsindustrie. Hij vindt dat vooral de financiële instellingen verdienen aan de beleggingsfondsen en producten.

Volgens Buffett, juist een actieve langetermijnbelegger, kan de particulier beter in goedkope indexfondsen beleggen en de kosten zo laag mogelijk houden. Nu heb ik de exacte voorwaarden en tarieven van Peaks nog niet gevonden, maar het schijnt 1 euro per maand te kosten.

De beleggingen zitten in indexfondsen, dus als die een beetje overeenkomen met de recente mixfondsen die Rabobank met Vanguard heeft gemaakt, zit u qua kostenniveau daar in ieder geval netjes aan de goede kant van de lijn.

Beleggersdiscipline

Die 1 euro per maand tikt natuurlijk procentueel fors aan op een paar dubbeltjes afronden, dus dat zie ik nog niet helemaal voor me. U zal toch met een wat hoger basisbedrag moeten beginnen om niet de eerste maanden van uw peaksavontuur alleen de app te sponsoren.

Tijd is geld, dat heb ik hierboven net vastgesteld. Al met al loont het om het financiële bewustzijn en vooral de spaardiscipline van jongeren te vergroten. Als dit lukt, dan is dat winst.

Overigens gaat u met kopjes koffie en de afronding van dit appje, uw hele pensioen niet bij elkaar sparen, maar het is in ieder geval een laagdrempelig begin om vermogen op te bouwen.

Veel mensen vinden het regelen van financiële zaken namelijk gedoe. Als het simpel via een appje kan, denk maar aan het recente succes van Tikkie om een rekening te delen via de app, dan is dat voor velen wel de drempel die wordt weggenomen om een deel van uw financiële toekomst alvast te regelen.

Later kunt u altijd alternatieven overwegen, want de innovatie in het beleggingsland is pas net begonnen.