Nu het 2014-cijferseizoen voorbij is, kan de balans opgemaakt worden. Het blijkt dat veel internationale Amerikaanse ondernemingen last hebben van de sterke dollar en dit effect wordt gespiegeld in de Eurozone.

Exemplarisch is Unilever versus Procter Gamble. Unilever profiteert van het valutaverschil en de koers steeg, terwijl de koers van Procter & Gamble daalde. In het algemeen stegen de Eurozone aandelenkoersen met gemiddeld 15% en kwamen de Amerikaanse aandelen (in dollars) nauwelijks van hun plaats.

Overigens heeft de koersstijging van de Europese beurzen meer te maken met multiple-expansie (hogere koers-winstverhoudingen), dan dat de resultaten naar boven zijn bijgesteld. De dollarstijging in één kwartaal met 11% en in negen maanden met bijna 22% is ongekend, mede dankzij de ECB.

Lagere marges

Dit is overigens niet voor elke (internationale) Europese onderneming positief en ook niet voor ondernemingen, waaronder veel in emerging markets, die schulden in dollars hebben. Veel producten worden in dollar gerelateerde landen gemaakt (China, Hongkong, et cetera).

Denk aan Philips dat veel in China produceert of H&M, dat volgens analisten bijna 80% van de kleding in dollargebieden laat maken, terwijl zo’n 60% in Europa wordt verkocht. Ook Hema, Macintosh (schoenen), TomTom (hardware) en veel andere zullen nu met heronderhandelingen van contracten en nieuwe dollarhedges last krijgen van de dure dollar.

Het zou mij niet verbazen dat bij enkele ondernemingen de brutomarges wat zullen gaan dalen om geen marktaandeel te hoeven verliezen.

Tina

Hoewel er sprake is van TINA (There is no Alternative ), betekent dit natuurlijk niet dat de beleggingsrisico’s zijn afgenomen. Het feit dat er weinig beleggingsalternatieven zijn, impliceert dat veel beleggers dezelfde beleggingscategorieën kopen, namelijk aandelen.

Centrale banken zijn kopers van staatobligaties, waardoor deze niet alleen zeer duur zijn geworden, maar ook minder liquide. Door de reeds genoemde multiple-expansie is de gemiddelde koers-winstverhouding in Europa van zo’n 15 naar ca. 18,5 gestegen. Aandelen zijn ook duur geworden.

Het te verwachten jaarrendement voor 2015 lijkt mij voor een groot deel al in het eerste kwartaal gerealiseerd te zijn. In de VS lijkt er sprake te zijn van een lichte groeistagnatie. Niet alleen de dure dollar gooit roet in het eten, maar ook de (tijdelijk) lagere olieprijs. Dit is negatief voor investeringen (en werkgelegenheid) in de (schalie-) olie en gasindustrie.

Meer lenen

Overigens, de lonen stijgen, net als het consumentenvertrouwen. Vaak ziet men dat wanneer de reële economie op stoom komt de beurskoersen wat achterblijven. Het zou mij ook niet verbazen als de eerstekwartaalwinsten wat zullen tegenvallen.

Volgens research van Société Générale is de cashflow van veel Amerikaanse bedrijven onvoldoende om én investeringen te doen én dividend uit te betalen én aandelen in te kopen. Er wordt dus meer geleend door ondernemingen. Ook hedgefondsen en minder risico-averse particuliere beleggers lenen tegen onderpand van effecten (effectenkrediet).

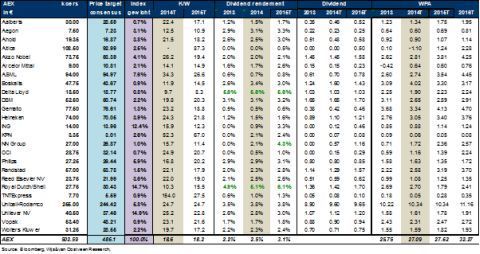

De meeste aandelen hebben nu een beurskoers die het twaalfmaands koersdoel overtreft (zie hieronder de tabel van de AEX aandelen, maar dit geldt voor veel andere aandelen). Overigens zie je na een crash op de beurzen het tegenovergestelde effect: veel te hoge koersdoelen die dan geleidelijk naar beneden worden bijgesteld.

Hogere koersdoelen EU

Belangrijk voor het positieve koersverloop is nu dat de (eerste kwartaal) 2015 winsttaxaties van Europese ondernemingen naar boven worden bijgesteld. Nu veel aandelen de koersdoelen van analisten hebben bereikt, zullen zij óf de rating naar beneden moeten aanpassen óf het koersdoel moeten verhogen.

Ik verwacht toch dat dit laatste overwegend zal gebeuren en dat de bedrijfsresultaten van met name Europese ondernemingen zullen groeien.

Overigens is de gemiddelde winstverwachting van de AEX aandelen voor 2015 nauwelijks hoger dan in 2014. Dit komt voor belangrijk deel door RDS. Dit zwaargewicht zal in 2015 lagere resultaten laten zien volgens de door Bloomberg verzamelde taxaties.

Vastklikken is nadeel

Er zijn weer nieuwe aandelen in de AEX bijgekomen, zoals Aalberts Industries en NN, de winnaars van de AMX. Indien overigens ook aan andere criteria wordt voldaan, zoals de marktwaarde van de free float en een behoorlijk handelsvolume.

Overigens is de keerzijde van het heen en weer schuiven met aandelen in een index dat verliezen van aandelen die degraderen worden vastgeklikt in de index. De AEX profiteert straks niet van een herstel van bijvoorbeeld Fugro of SBM Offshore.

Klik op de grafiek voor een grote versie

Bron: Bloomberg consensus taxaties/ Wijs & Van Oostveen Research