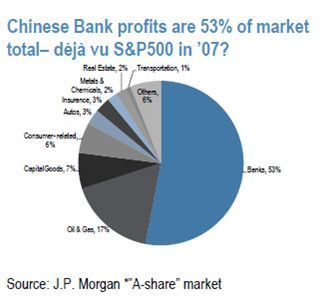

U weet dat ik graag research van JP Morgan strateeg Mislav Matejka lees. Deze week had hij een schokkende plaatje; de opbouw van de winsten in China. Het blijkt dat maar liefst 53% van de winst van de bankensector komt. Dat is eng hoog. Mislav denk dan aan de S&P 500 van 2007. Ik denk ook nog aan Japan 1990 en Europa 2007.

Een andere griezelige ontwikkeling is de dat deze overmatige bankwinsten voorafgingen aan het ineenstorten van de huizenmarkt. Dat was ook zichtbaar in Amerika en in bepaalde delen van Europa. Op zich logisch; banken hebben baat bij meer financiering en dus een sterke huizenmarkt.

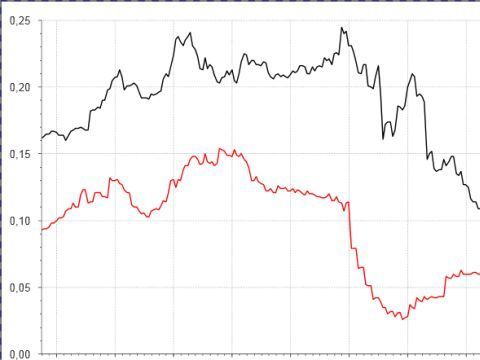

Ik heb het even de bankenwinsten van Europa en de USA in Datastream op gezocht. De zwarte lijn is het percentage bankwinsten als percentage van alle winsten. In Europa (zwarte lijn) was dat op een gegeven moment 25%. In de Verenigde Staten (rode lijn) was dat op de piek 15%. U ziet dus gelijk een van de redenen waarom Europa het zoveel moeilijker heeft dan Amerika.

In Europa waren de banken relatief groter en is er veel meer financiering via banken. In Amerika zijn er veel meer alternatieven, zoals kleine bedrijfsobligaties. Ik kan me voorstellen dat wij in Europa ook meer die kant op gaan.

Slechter dan defensieve waarden

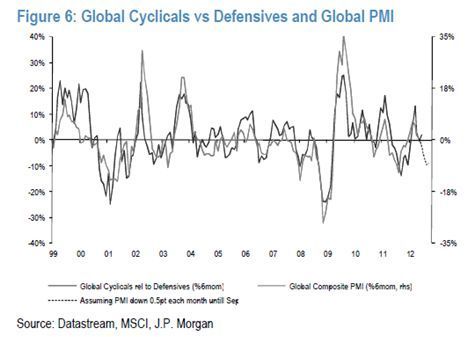

De mogelijke terugval van China is dan ook de voornaamste reden waarom Mislav nog erg terughoudend is, zeker wat betreft cyclische aandelen. Als de PMI’s nog eens verder dalen richting de 40 dan zullen cyclische aandelen het nog eens 10 – 15% slechter doen dan de defensieve waarden.

Hij waarschuwt dan ook voor de bedrijven die een grote exposure naar China hebben. In zijn toplijstje staan geen Nederlandse bedrijven. Wel bekende bedrijven zoals een VW, BMW, Nokia, Richemont, Pernod Ricard, Remy Cointreau, Rio Tinto, ABB. U kent het lijstje wel. Mislav adviseert om in simpele sectoren als energie en telecom te blijven zitten. Lage verwachtingen, lage waarderingen, dus grotere kans dat het meevalt.