De barbecue staat in veel tuinen te walmen, dus de eerstekwartaalcijfers zijn inmiddels binnen. Beleggers gaan op zoek naar achterblijvers, en bouwer Heijmans lijkt een interessante kandidaat. Echter, een nieuwe tegenslag gevolgd door een aandelenemissie is niet uit te sluiten.

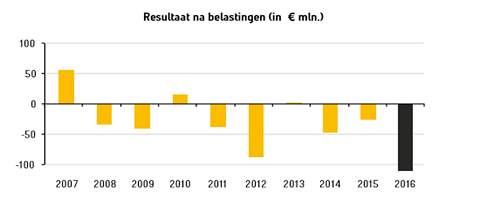

Heijmans heeft slecht gepresteerd. In het laatste decennium wist de onderneming één keer een solide resultaat neer te zetten. In 2016 boekte Heijmans een recordverlies van 110 miljoen euro, met name vanwege tegenvallers op een handvol projecten.

Het laatste decennium verloor de onderneming in totaal 312 miljoen euro.

Klik op de afbeelding voor een grote versie, bron: jaarverslag Heijmans 2017.

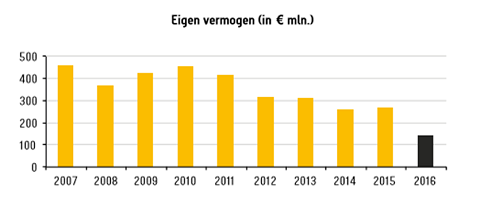

Ook drie aandelenemissies (2009, 2013 en 2015) konden niet voorkomen dat het eigen vermogen van Heijmans in rap tempo is gedaald. Naast verliezen op projecten hebben de afboekingen op landposities stevig bijgedragen.

Klik op de afbeelding voor een grote versie, bron: jaarverslag Heijmans 2017.

Het zal dan ook niet verbazen dat het aandeel het niet best heeft gedaan. Wat wel verrast is de relatief lage omloopsnelheid in de raad van commissarissen, met als taak toezicht houden op het bestuur.

Klik op de grafiek voor een grote versie

Bouwers bouwen met banken

Banken lopen over het algemeen een hoog risico bij bouwbedrijven. Naast de netto schuld op de balans, bij Heijmans 100 miljoen euro eind 2016, geven banken omvangrijke garanties af aan de klanten en soms ook leveranciers.

Deze niet uit de balans blijkende verplichtingen stonden aan het eind van vorig jaar op 505 miljoen euro. In principe is dit een verzekering aan de opdrachtgever dat de banken zullen bijspringen op het moment dat de bouwer niet aan zijn verplichtingen kan voldoen.

Verder zijn banken door de centrale bank verplicht een hoger garantievermogen aan te houden voor leningen en garanties verstrekt aan bouwers. Ten slotte profiteren bouwbedrijven van het feit dat opdrachtgevers vaak aanbetalingen doen en dat leveranciers op krediet leveren.

Het resultaat is een aanzienlijk negatief werkkapitaal. Of in andere woorden, een flink positief kassaldo dat is bedoeld om lopende projecten af te bouwen. Echter, zodra de gezondheid van een bouwbedrijf in twijfel wordt getrokken dan komen de leveringen op afbetaling en de vooruitbetalingen onder druk te staan.

Het resultaat is dat de kaspositie bij een bedrijf als Heijmans makkelijk met 100 miljoen euro of meer kan verslechteren.

En de banken lijken de baas

Het lijkt dat de banken het stuur bij Heijmans geheel hebben overgenomen met als doel om zo snel mogelijk de eigen risico’s naar beneden te brengen. Dit jaar werden in korte tijd de overgebleven en goed winstgevende dochters in België en Duitsland (EBIT 20 miljoen euro in 2016) verkocht voor circa 100 miloen euro.

Volgens het jaarverslag zijn deze opbrengsten echter al verpand aan de banken. Het jaarverslag vermeldt dat Heijmans nog vier problematische projecten in uitvoering heeft. Het zorgvuldig lezen van de toelichting op deze projecten zal u niet geruststellen.

Zo staat er op pagina 91:

“Inherent aan projectwaarderingen is dat inschattingen worden gemaakt en dat Heijmans betrokken is bij onderhandelingen en discussies over financiële afwikkeling van projecten, zoals minder-/meerwerk, claims en boetes, het tijdstip van oplevering en het kwaliteitsniveau van het werk. Later kan blijken dat de werkelijkheid afwijkt van de schattingen.”

Verder staat er op pagina 97:

“Hoewel het risicoprofiel daarmee duidelijk verbeterd is, is er bij de nog niet afgeronde projecten RIVM, N23 en Wilhelminasluis sprake van een meer specifiek te benoemen verhoogde schattingsonzekerheid ten aanzien van het geprognotiseerde projectresultaat einde werk.”

En dan duikt in het persbericht over het eerste kwartaal (10 mei), de volgende passage op:

“De realisatie van de A9 Gaasperdammerweg vordert gestaag, maar vergt veel inspanningen."

Het management zet deze zinsnede niet zomaar op papier. Dit deel van de A9 is het grootste project in uitvoering bij Heijmans. De totale contractsom is 700 miljoen euro en de oplevering wordt niet verwacht voor 2020.

Het feit dat Heijmans op dit project samenwerkt met Ballast Nedam, dat uit perspectief van de aandeelhouders, kopje onder is gegaan op het project A15, geeft ook te denken.

Weinig ruimte voor tegenvallers

Op pagina 6 van het jaarverslag zegt CEO Ton Hillen:

“De structurele verbetering van de verhouding tussen de netto schuld en de EBITDA is van cruciaal belang voor Heijmans.”

Met de banken is afgesproken dat de EBITDA aan het einde van 2017 minimaal 20 miljoen euro moet zijn, gelijk aan circa 1,3% van de omzet. Een nieuwe tegenvaller van circa 20 miljoen euro zou deze doelstelling al heel lastig maken.

In het jaarverslag geeft Heijmans aan dat de onderneming nu geen aandelen hoeft uit te geven. Echter, in het verleden is gebleken dat banken weinig clementie hebben met aandeelhouders.

Bij een nieuwe tegenvaller zullen de banken, die een aanmerkelijk beter inzicht hebben in de gang van zaken, naar het draaiboek Imtech of Ballast Nedam kunnen grijpen om zo het eigen risico te verlagen door middel van een (claim) emissie.

Verder maken de probleemprojecten Heijmans nu ook onaantrekkelijk als overnamekandidaat. Kortom, een Heijmans-belegger moet een optimistisch mens zijn. Een type dat ook rustig staat te barbecuen op raketbrandstof in plaats van op briketten.

Aupers heeft geen positie in Heijmans.