Ik kan de laatste tijd geen krant openslaan of er wordt gewaarschuwd voor bubbels op de financiële markten. Fed-president Yellen waarschuwde beleggers zelfs in juli 2014 al voor hoge waarderingen in biotech- en social media-aandelen, maar sindsdien is de Nasdaq Biotech Index toch weer met zo’n 40% gestegen.

Bovendien wordt er veel gewaarschuwd voor een bubbel in lokale Chinese aandelen (terecht), in venture capital (vanwege de 50 miljard dollar-waardering van Uber bijvoorbeeld) en natuurlijk in de obligatiemarkten (vanwege de extreem lage rentes).

Het lijkt wel of het pessimisme hoogtij viert onder beleggers.

Beangstigende resultaten

Hieronder staan de resultaten van een Google-zoekopdracht op de term stock market bubble 2015. De resultaten zijn inderdaad beangstigend: er wordt massaal gewaarschuwd voor een aankomende crash. Blijkbaar associëren beleggers een bubbel niet zo zeer met een sterke stijging van de koersen, maar vooral met een diepe crash.

Klik op de afbeelding voor een grote versie

Het klopt natuurlijk dat aandelen wereldwijd de afgelopen jaren behoorlijk in waarde zijn gestegen. Het huidige sentiment doet me echter in niets denken aan een bubbel. Eén van de kenmerken van een bubbel is namelijk dat er sprake is van een suspension of disbelief zoals de Amerikanen het zo mooi omschrijven.

Het komt erop neer dat beleggers tijdelijk bereid zijn om hun kritische houding opzij te zetten.

Internethausse

Een mooi voorbeeld hiervan is natuurlijk de internethausse die eind jaren negentig van de vorige eeuw plaatsvond. Destijds werden concepten naar de beurs gebracht - bedrijven zonder businessmodel zoals eToys en WebVan – waarbij het onduidelijk was hoe ze ooit winst zouden gaan maken.

Marktstadia

Markten doorlopen verschillende stadia voordat ze uiteindelijk in een bubbel uitmonden. Een grafiek van Thomson Reuters geeft die verschillende stadia goed weer.

- Het eerste stadium is twijfel

- Dan volgt een periode van beredeneerd optimisme.

- Dit slaat vervolgens over naar hebzucht en overmoed.

- Het vierde stadium is onenigheid, waarbij er vaak tussen de verschillende marktparticipanten verschil van inzicht is over de economische fundamenten en de bijbehorende waarderingen. De volatiliteit van de markt neemt in dit stadium fors toe.

- De laatste fase is die van paniek en pessimisme en hier worden vaak alle behaalde winsten (en soms zelfs meer) uit de vorige periode teniet gedaan.

Hebzucht en overmoed

Laten we de Chinese Shanghai Composite (zie grafiek hieronder) eens met de verschillende stadia vergelijken. De stijging van de markt sinds half 2014 tot en met het eerste kwartaal van 2015 was behoorlijk, maar past wat mij betreft in het stadium van beredeneerd optimisme.

De bijna verdubbeling van de markt over een periode van slechts drie maanden tussen maart en juni 2015 deed in elk geval vermoeden dat we in de fase van hebzucht en overmoed waren aanbeland. Naast de acceleratie van de beweging was hiervoor nog een aantal andere indicatoren.

Klik op de grafiek voor een grote versie

Ten eerste de markt voor nieuwe beursgangen, ofwel de IPO-markt. Hier vestigde het bedrijf Beijing Baofeng Technology een record, door na de 44% stijging op de eerste dag, de volgende 28 (!) handelsdagen met de dagelijkse limiet van 10% te stijgen.

Het aandeel steeg in drie maanden tijd van de uitgifteprijs van 7 naar 300 renminbi (sinds 10 juni wordt echter niet meer in het aandeel gehandeld).

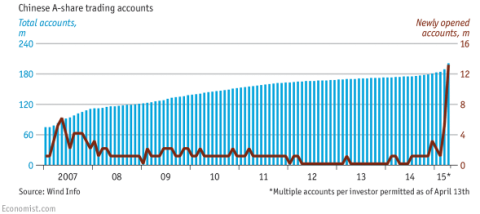

Ten tweede, het aantal nieuw geopende beleggingsrekeningen door particulieren bereikte begin april eveneens een hoogtepunt van 1,5 miljoen in één week. Particuliere beleggers wilden natuurlijk graag hun graantje meepikken van de stijgende koersen.

Klik op de grafiek voor een grote versie

Ten derde had een groot aantal speculanten hun speelterrein verlegd van het casino naar de aandelenbeurs vanwege strengere regels op casinobezoek in Macau (onderzoeken naar corruptie, witwassen en andere praktijken).

Paniek en pessimisme

Kortom, er deed zich een aantal klassieke kenmerken en patronen voor die we in de geschiedenis al vaker hebben zien terugkomen. Inmiddels is de volatiliteit enorm toegenomen en mogen we aannemen dat we rechtstreeks in het stadium van paniek en pessimisme zijn aanbeland.

Bij vijf dagen betrof het hier een daling van 5% of meer en binnen een maand hebben we een correctie van 30% achter de rug.

Tot zover China. Hoe zit het nu met de andere markten waar ik het over had? Biotech, aandelen, obligaties en venture capital. Momenteel hoor ik daar juist heel veel kritische geluiden over. Zolang er volop wordt gewaarschuwd voor bubbels, maak ik me persoonlijk echter wat minder zorgen.

Kostbare aangelegenheid

Dat wil natuurlijk niet zeggen dat er geen ruimte is voor een tussentijdse correctie. Het is namelijk al meer dan 45 maanden geleden dat we een 10%-correctie van de S&P 500 hebben gezien; de op twee na langste winning streak voor aandelen ooit (NB: In de AEX hebben we overigens vanaf de top op 27 april van 510,55 punten wel een 10%-correctie gehad).

De geschiedenis leert echter dat het wedden tegen een bubbel een kostbare aangelegenheid kan zijn. Menig hedgefonds heeft zijn deuren moeten sluiten vanwege shortposities die te lang door bleven stijgen.

Zoals Keynes lang geleden al waarschuwde: The market can stay irrational longer than you can stay solvent. Dus zolang er continu gewaarschuwd wordt voor bubbels is er weinig gevaar, tenminste zolang er nog geen sprake is van ongebreideld optimisme en hebzucht.

Pas als iedereen overstag gaat en de bekende term this time is different weer vaak wordt aangehaald, dan moeten we ons echt zorgen gaan maken.